고정 헤더 영역

상세 컨텐츠

본문

반응형

기업 개요

- 다초(Daqo)는 글로벌 태양광 폴리실리콘 시황을 이끌어가는 대표 제조사. 태양광 밸류체인 중 가장 업스트림인 폴리실리콘 제조(폴리-웨이퍼-셀-모듈-설치).

- 중국 신장 지역에 생산공장 위치해 저가의 석탄 발전소 전력 이용. 폴리실리콘 생산원가의 전력 비중은 50%로 높음. 국내 폴리 업체인 OCI는 수년간 적자를 기록한 반면 동사는 20%대의 마진율 기록.

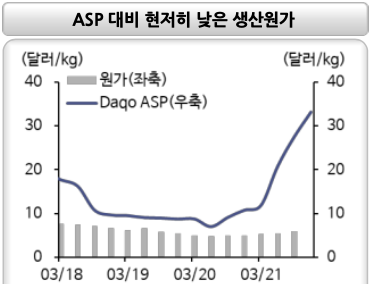

- 2020년부터 이어온 중국발 공급 차질로 폴리 가격 급등. Kg당 6달러 수준이던 가격이 30달러대로 급등. 동사의 2021년 OPM은 60%대 전망. 원가 상승분을 판가에 전가하며 공급자 우위의 시장 누리는 중.

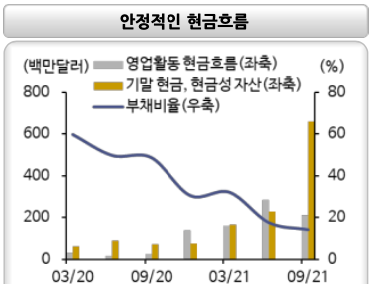

- 높은 마진을 바탕으로 추가증설 진행 중. 2016년 1.2만톤에서 2021년 7만톤, 2024년 27만톤으로 확대할 계획. 증설에 필요한 자금은 자회사 상장으로 확보한 자금 활용. 안정적인 영업활동 현금흐름과 부채비율 유지하며 고성장세 이어갈 전망.

- 급등한 폴리 가격은 2022년 동안 하향 안정될 전망. 폴리 가격과 동사 이익이 직결되는 점에서 단기 모멘텀 훼손 불가피. 태양광 수요 증가세와 폴리 가격 방향성 확인 필요.

핵심 투자 포인트

1. 중국 대표 폴리실리콘 업체

- 태양광 밸류체인 중 가장 업스트림 제품인 폴리실리콘 생산 대표 업체. 다초의 폴리실리콘 캐파는 10만톤으로 중국 통웨이 23만톤에 이어 2위 업체. 통웨이는 폴리실리콘, 셀, 모듈 제조 업체로 순수 폴리실리콘 시황은 다초와 연동.

2. 원가 우위

- 다초의 생산공장은 신장 지역에 위치. 신장 지역에서 저가의 석탄 발전소 전력을 사용. 폴리실리콘 생산원가의 50%는 전력비로 추정. 따라서 다초는 경쟁사 대비 원가 경쟁력 높음.

- 폴리실리콘 공급 부족으로 가격 협상력 우위에 위치. 폴리실리콘 파우더 가격 상승기에 모든 원가를 판가로 전가. 최근 폴리 가격 급등으로 OPM 60%대 달성.

3. 안정적인 재무구조

- 폴리 가격 급등이 있던 2021년 제외한 2016~2020년 평균 OPM은 27.5%로 높은 수준. 안정적인 이익을 기반으로 증설 지속 중. CapEx 자금은 영업활동을 통해 충당하는 중.

- 3Q21 자회사 중국 상장으로 자금 확보 후 추가 증설 진행 중. 부채비율은 20%대로 낮은 수준이며 기확보된 자금 활용하며 안정적인 재무구조 유지할 전망.

반응형