고정 헤더 영역

상세 컨텐츠

본문

반응형

무기 구매비 매년 15~20% 증가 전망, 방산주 장기 성장 사이클에 진입

중국 국방부는 2019년 발간한 국방백서에서 국방 발전전략 로드맵을 공개했다. 구체적으로 2027년까지 ‘건군 100주년’ 목표 달성, 2035년까지 군 현대화 실현, 2050년까지 미국에 필적하는 세계 1류의 군대로 거듭나는 것을 목표로 제시했다.

첫 번째 단계인 ‘건군 100주년’ 목표는 바로 기계화·정보화 군대 건설이다. 이를 위해 중국 국방부는 14·5기간(2021~2025) 차세대 스텔스 전투기, 탄도미사일, 군사용 드론, 베이더우 위성 등에 집중 투자할 것을 천명했다. 또, 군사조직 개편 을 통해 국방비에서 인건비 비중은 줄이고 무기 구매비를 크게 확대하고 있다.

이에 14·5기간 국방 예산은 매년 7~8%, 무기 구매비는 매년 15~20% 증가할 것으로 전망된다. 미중 패권 경쟁 본격화와 이에 따른 국방 발전전략 로드맵 고 려 시 중국 방산주가 장기 성장 사이클에 진입했다고 판단한다.

성장성 고려 시 밸류에이션 크게 부담스럽지 않은 수준

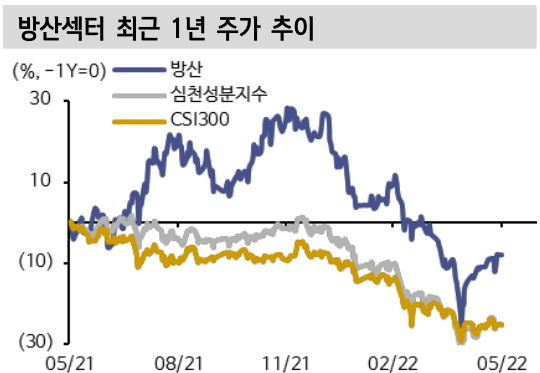

방산주는 반도체, 전기차/2차전지 등과 함께 중국 증시에서 대표적 성장주로 인식된다. 연초 이후 방산지수는 (1) 니켈, 특수합금 등 원재료 가격 상승, (2) 지역 봉쇄에 따른 성장주 변동성 확대, (3) 1분기 실적 불확실성 우려 등으로 연초 대비 최대 41%가량 하락했다. 다행히 이후 지역 봉쇄 완화에 따른 투심 회복, 원재료 가격 하락, 1분기 호실적 확인 등 과정을 거치면서 반등에 성공했다.

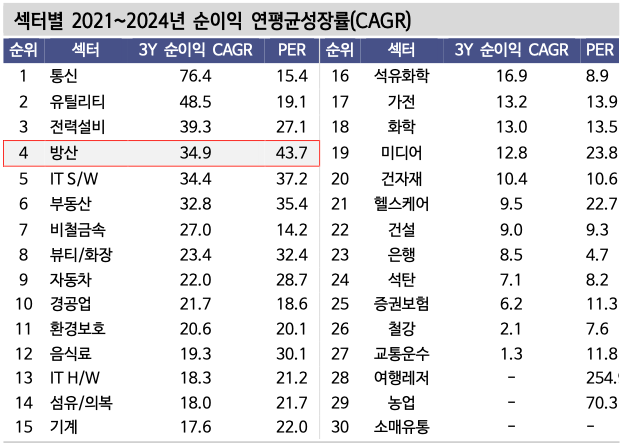

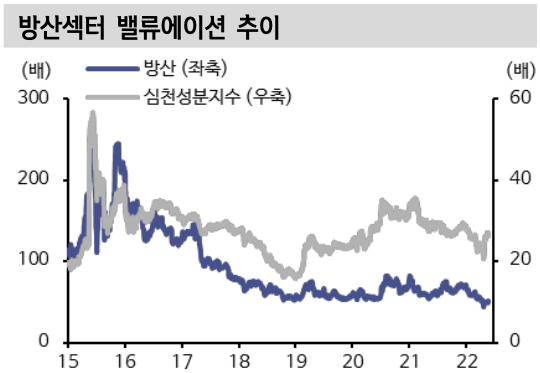

밸류도 부담스럽지 않다. 방산섹터 PER(TTM)은 52.3배로 지난 3년 평균 63배 와 비교해 합리적인 수준으로 내려왔다. PEG(12개월 선행) 역시 0.98에 불과해 저평가 구간으로 판단한다. WIND 컨세서스 기준 향후 3년(21~24년) 순이익 연 평균증가율(CAGR)은 +35%로 30개 섹터 중에서 네 번째로 높다.

반응형