고정 헤더 영역

상세 컨텐츠

본문

반응형

1. 법인세 인하, KOSPI에 미칠 영향력 1.7% 내외

- 7월 21일 기획재정부는 2022년 세제개편안을 발표. 윤석열 정부 첫 세법 개정은 향후 5년간 정책 흐름을 읽을 수 있어 주식시장에 중요한 분기점으로 분류.

- 정부 세제개편안이 주식시장 전반에 영향을 미칠 수 있는 부분은 세 가지. (1) 법인세율 인하, (2) 국내 및 해외 자회사 배당금 과세 조정, (3) 금융시장 활성화 등.

- 법인세 최고 과세표준 구간(3천억원 이상) 세율을 기존 25%에서 22%로 하향. 정부 추산 법인세 변경 세수 감소 효과는 2026년까지 6.8조원. 2024년까지 2년간은 연평균 3.5조원 법인세 부담 경감. 세율 3%p 하락에 따른 KOSPI 이익 증가 효과는 3% 가량으로 추산(세율 인하 기업의 영업이익 비중 2021년 94%로 대부분). KOSDAQ 내 세율 인하 대상 기업 수 6곳으로 중소형주 영향력 제한(전체 이익 22%).

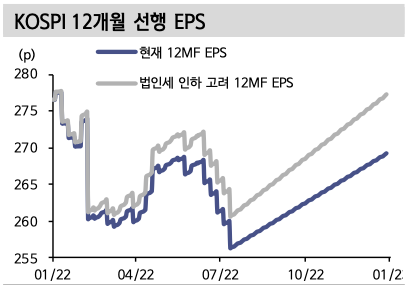

- 법인세율 인하 2023년부터 적용. KOSPI 밸류에이션에 영향을 미치는 12개월 예상 EPS(2022년과 2023년 EPS 간 기간 가중으로 산출)에 당장 미치는 영향력은 1.7%. KOSPI로 환산하면 40p 내외. 법인세율 인하는 EPS 기울기보다 절편에 한 차례 영향을 주는 요소.

2. 배당금 이중과세 조정은 국내 기업 배당성향 제고로 이어질 가능성

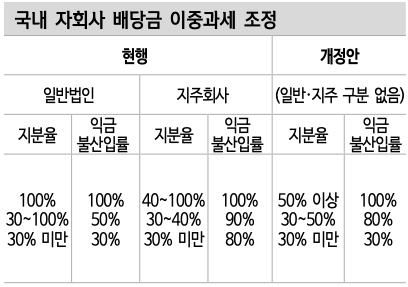

- 국내 자회사 배당 촉진을 위해 익금불산입(세법상의 이익으로 보지 않음)률을 상향. 당초 일반법인과 지주 회사에 따라 익금불산입률 달랐으나 통합해 적용. 핵심은 지주회사 아닌 일반법인이 자회사를 많이 보유했을 때 배당 시 세제상 유리. 변경 세법이 지주회사에 다소 불리해 보이지만 2년 유예 기간을 적용.

- 자회사 지분 50% 이상 법인 배당 시 전액 과세 없음(익금불산입률 100%). 지주회사로 전환하지 않은 대기업 배당성향 상승 기대. 한국 주식시장 저평가 요인으로 거론되던 낮은 배당성향을 개선시킬 가능성 존재.

- 해외 자회사 배당금을 모회사 소득에 포함했었으나 세법 개정으로 대부분 불포함(익금불산입률 95%).

- 해외 자회사 배당금 익금불산입은 해외 유보 이익 국내 송환 효과를 기대할 수 있음: 국내 기업 해외 유보 잔액은 2021년 말 기준 약 100조원 내외. 국내 자금 송환에 따른 추가 배당 및 자 사주 매입, 신규 투자 재원으로 쓰일 가능성. 해외투자 증가에 따른 환율 약세 압력도 일부 상쇄.

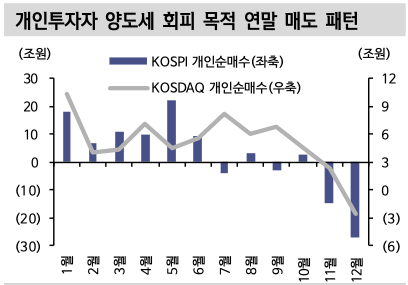

3. 주식 양도소득세 도입 지연으로 연말 변동성 확대 패턴 사라질 전망

- 금융투자소득세(주식 양도소득세) 도입 2년 연장(2025년 1월). 양도세 회피 목적의 연말 개인투자자 국내 주식 매도 패턴은 사라질 전망. 해당 패턴은 연말 KOSPI, KOSDAQ 변동성 원인 중 하나였음. 주식 양도세 부과 대상 대주주 요건은 종목당 100억원으로 확대된 관계로 시장 영향력 크게 감소 예정.

- 금융투자소득세 이연에 따라 증권거래세 인하도 지연. 2023년 KOSPI, KOSDAQ 거래세율 각각 0.2%. 양도세 도입 시 거래세율 2025년 0.15%로 인하. 거래세 인하 효과로 국내 주식시장 현선물 기반 차익거래 유인 확대. 차익거래 확대는 유동성 공급 효과 있지만 시장 방향성과는 무관. 거래대금은 세율보다 중장기 시장 방향성에 더 밀접. 증권사 브로커리지 수익 증가 여부 명확하지 않음.

4. 국가전략기술, 소부장 및 미디어/엔터, 면세점 대상 세제 지원 특징적

- 세제 지원 대상 업종은 중장기 정부 정책 지원 방향에 부합.

- 대기업 대상 국가전략기술 시설투자 세액공제율을 기존 6%에서 8%로 상향. 국가전략기술은 인공지능, 5G/6G, 첨단바이오, 반도체/디스플레이, 2차전지, 수소, 첨단로봇, 양자, 우주항공, 사이버보안 등.

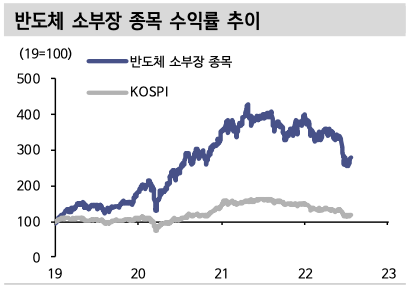

- 국가전략기술 관련 외국법인 주식 또는 지분 취득할 때 인수금액 5% 공제. 소부장 기업 공동출자 시 세액 공제 혜택 적용기한 연장(2025년 말) : 국가전략기술 및 소부장을 향한 현 정부 차원의 지원 의지 재확인, 대기업의 국가전략기술 관련 해외 기업 M&A(인수합병) 가능성 확대

- OTT(온라인 동영상 서비스) 콘텐츠 제작 비용을 세액공제 대상으로 추가. 기존 콘텐츠 제작 비용의 세액공제 적용 기한을 3년 연장. 국외 여행자 면세점 구매 한도를 기존 600달러에서 800달러로 상향: 미디어/엔터 및 면세점 업종 실적 추이에 우호적 요소.

반응형