고정 헤더 영역

상세 컨텐츠

본문

반응형

기업 개요

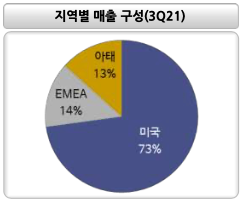

- 클로그, 샌들, 플립 등 다양한 캐주얼 신발을 생산하는 브랜드. 도매, 소매, 전자상거래 등의 채널을 통해 약 80개국에 제품 판매. ’20년 기준 아울렛 186개, 소매점 100개, 매장 65개, 자사 전자상거래 사이트 13개를 보유. 3Q21 매출 기준 아시아 비중 13%, 디지털 비중 38%.

- 친환경 측면에서 자체 개발한 지속가능 Croslite 소재로 전량 생산. 해당 소재는 편안하고 미끄러짐에 강해 레저용 신발로 선호되며 세척이 편해 의료계에서도 높은 채택율을 보임.

- 클래식 클로그가 매출 71% 차지. 앞부분 구멍에 각종 지비츠(Jibbitz) 장식을 넣어 자신만의 크록스를 꾸밀 수 있어 인기. 최근 브랜드 다각화 차원에서 신규 브랜드 '헤이듀드' 인수 발표.

- ’20년 기준 채널별 비중은 도매 50%, 소매 16%, 이커머스 14%, DTC 20%. 최근 오프라인 매장수를 크게 줄이고 이커머스 및 DTC로 대체하며 마진 크게 개선. 생산은 전량 아웃 소싱.

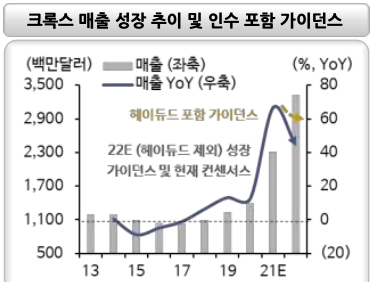

- ’21년 9월 발표한 장기 전략 가이던스에 따르면 ’26년까지 매출 50억달러(’21년 14억달러), 조정 영업마진 8%p 증가 전망. ’26년까지 매출의 절반 이상이 디지털일 것으로 예상.

핵심 투자 포인트

1. 가파른 외형 성장

- 팬데믹 직전부터 강력한 자체 사업 회복을 시현해 영업이익 두배 증가. 팬데믹 이후 외부활동 제한으로 편안한 의류제품 니즈가 늘어나며 전체 의류업계 부진 속 ’21년 50% 이상 매출 성장.

- 컨센서스 기준 ’25년까지 CAGR ~17% 성장 예상. 21년 9월 발표된 장기전략 가이던스로는 26년 매출 21년 14억 달러에서 50억달러로, 조정영업마진은 8%p 증가 전망.

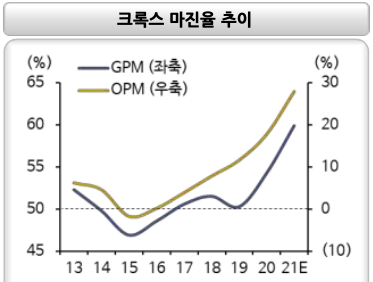

2. 디지털 전환, 마진율 개선

- 전통적으로 다소 마진이 낮았던 기업이나 최근 디지털로의 빠른 전환을 통해 마진 빠르게 확대.

- 디지털 전환은 1) DTC 온라인 부문 비중 확대에 따라 마진 상방을 열어주며, 2) 전세계 시장에 접근 가능성을 확대하는 요인.

- 동사 DTC 비중은 ’19년 18.4%에서 ’20년 33.8%, 3Q21 50.5%까지 가파르게 상승.

3. 인수건 과잉반응, 저점 형성

- 21년 연말 캐주얼 신발브랜드인 ‘헤이듀드' 인수 발표 후 낙폭이 크게 벌어짐.

- EV/EBITDA 15배 미만에 인수되었고 현금 및 자사주로 인수금을 충당했기에 주가 반응 과도하다는 판단. 헤이듀드 자체 매출 규모가 크고 클로그 라인 하나가 매출의 71%를 차지하기에 이번 인수는 오히려 '원아이템 리스크'에 대한 다각화 시도로 간주.

반응형