고정 헤더 영역

상세 컨텐츠

본문

반응형

밸류에이션 제자리걸음은 KOSPI에 더 집중된 현상

한국 주식시장 저평가 주장은 오래된 통설이다. 실제로 그럴까. 한국 주식시장 저평가 주장은 해외 주식시장 대비 상대 PER 관점에서 시작했을 터다. 이는 횡단면 관점에서 발생한 주장이다. 한국 주식시장 저평가 여부를 확인하기 위해서는 횡단 면에 더불어 시계열 관점에서도 살펴야 한다.

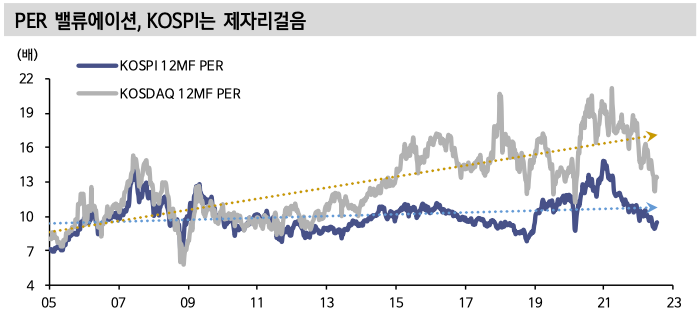

한국 주식시장 밸류에이션 제자리걸음은 KOSDAQ 보다 KOSPI에 집중된 현상이다. 2005년 이후 KOSPI 밸류에이션 추세선이 평평한 반면 KOSDAQ은 우상향하는 상태다. KOSDAQ은 KOSPI에 비해 더 나은 수익률 베타를 보이고 있다. 해당 특성이 KOSPI 대비 KOSDAQ 상대 PER 개선에 우호적으로 영향을 미쳤다.

KOSPI와 KOSDAQ 12개월 선행 PER은 2005년 초 각각 7.2배, 8.1배였다. 지난 1년간 평균 PER은 각각 10.3배, 16.0배다. 둘 간 격차가 본격적으로 확대된 시점은 2015년 이후다. KOSDAQ이 헬스케어, 미디어, 2차전지 등으로 주도주를 바꿔 나가기 시작했던 시점이다. 시간이 지날수록 KOSPI, KOSDAQ 밸류에이션 격차가 더 확대되는 상황이다.

변동성 탓에 둘 간 차이는 줄어든 상황이지만 향후 주식시장 정상화 국면에서 KOSDAQ 주가 회복 탄력성이 더 높을 수 있다.

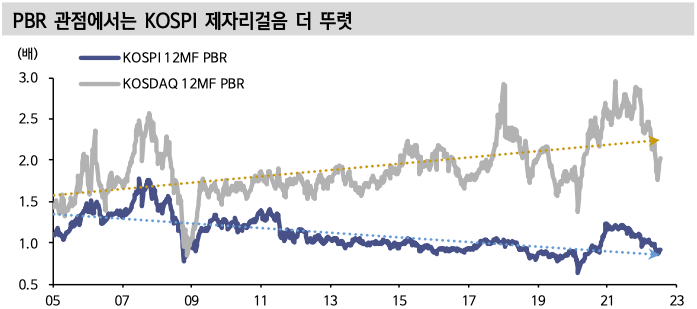

PBR 관점에서는 KOSPI 밸류에이션 하락세 더 뚜렷

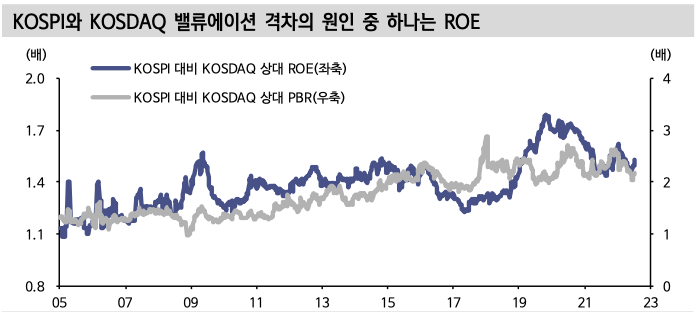

KOSPI 밸류에이션 제자리걸음은 PBR(주가순자산비율) 관점에서 더 뚜렷하다. KOSDAQ 12개월 선행 PBR이 상승 궤적을 보였던 반면 KOSPI는 하락했다. 적정 PBR 수준 하락 때문이다. ROE(자기자본이익률)는 적정 PBR을 결정하는 중요한 변수 중 하나다. KOSDAQ ROE가 KOSPI보다 높다. ROE 격차는 PBR 격차로 이어지고 있다. 둘 간 선형 관계를 가정하면 향후 PBR 격차는 더 커질 수 있다.

ROE 격차 확대는 실제 이익률(마진) 격차보다 유보이익 관련일 가능성이 높다. 결론적으로 KOSPI 밸류에이션은 장기 시계열 관점에서 하락에 가까운 궤적이다. 단, 저평가 판단 충분 조건은 아니다.

한국 장기 평균 PER은 주요국 주식시장 중 최하위권

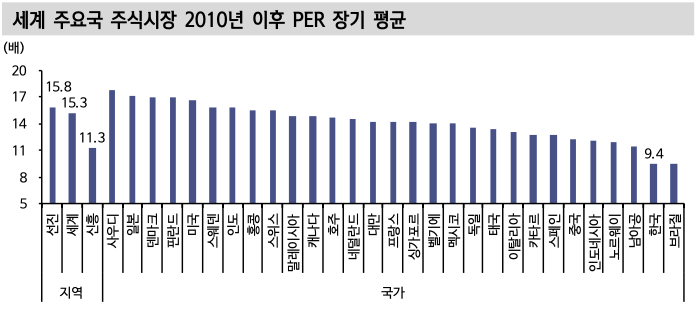

저평가 판단은 시계열 뿐만 아니라 횡단면 비교를 필요로 한다. 2000년 이후 한국은 주요국 주식시장 장기 평균 PER 비교에서 최하위권이다. 2010년 이후로 비교해도 마찬가지 결과다. 한국 주식시장은 MSCI 선진, 신흥 지수를 구성하고 있는 주식시장 중 최하위 평균 PER을 보이고 있다. 한국은 선진 주식시장보다 40.1% 할인된 상태다.

한국 밸류에이션 상황은 세계 주식시장 전반뿐만 아니라 신흥국 내로 비교군을 좁혀도 열위다. 신흥국 전체 2010년 이후 PER 평균이 11.3배인데 반해 한국은 9.4 배였다. 신흥국 전체에서 16.8% 할인된 숫자다. 대외 비중이 높아 한국과 유사한 경제 구조를 지닌 대만 주식시장 PER은 14.3배로 한국보다 높다.

한국은 선진 주식시장과 신흥 주식시장 PER 합산 대비 평균 71% 수준에서 등락해왔다. 현재는 63% 수준으로 평균 이하에서 등락 중이다. 평균-1표준편차 수준 을 탈피한지 얼마 지나지 않았다. 국가 간 평균 PER 순위를 고려해도, 세계 주식 시장 대비 한국 상대 PER 시계열 관점에서 따져봐도 적정 수준을 하향 이탈했다. 펀더멘털이나 경제 구조 간 격차를 고려하지 않고 국가 간 상대 비교를 했을 때 발견할 수 있는 한국 주식시장 밸류에이션 열위다.

한국이 지닌 경제 규모와 국가 간 지위를 고려했을 때 주식시장은 저평가 상태에 있다고 판단된다.

반응형