고정 헤더 영역

상세 컨텐츠

본문

반응형

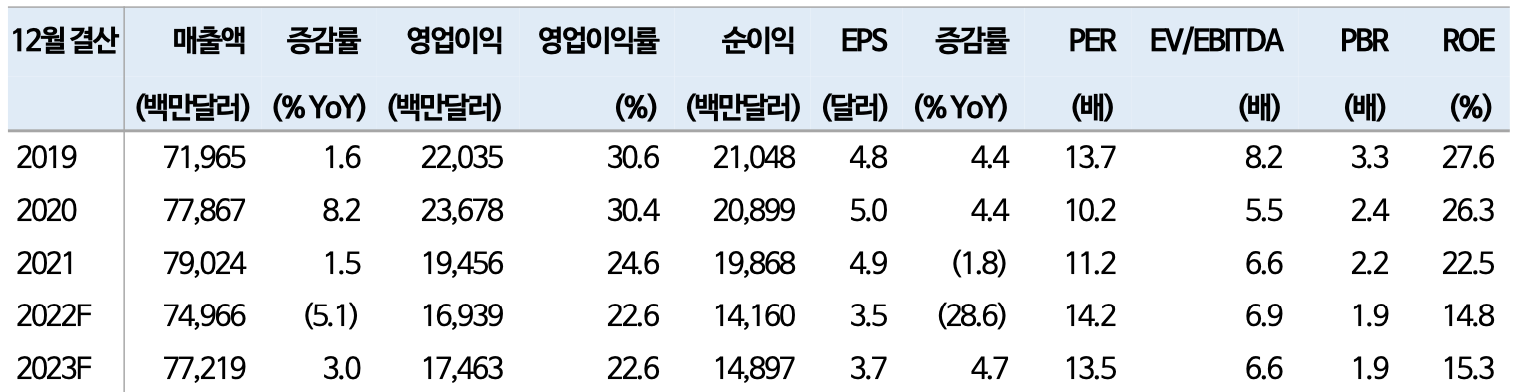

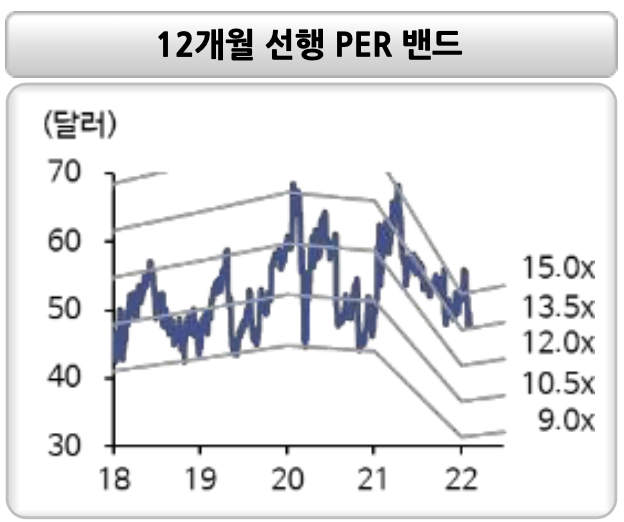

상장코드: INTC.US / 시가총액(조원): 234.5

기업 개요

- 미국 소재 반도체 설계 및 생산을 영위하는 IDM(Integrated Device Manufacturer) 업체. 글로벌 CPU 시장 점유율 부동의 1위. 부진한 사업 부문 정리하며 주력 사업에 집중하기 시작.

- Moore’s Law로 유명한 고든 무어와 로버트 노이스가 1968년에 공동 설립. 1971년 최초로 마이크로프로세서 제작. IBM PC에 x86 아키텍처 기반 인텔 8088 시리즈 최초 채택 이후 급격한 외형 성장.

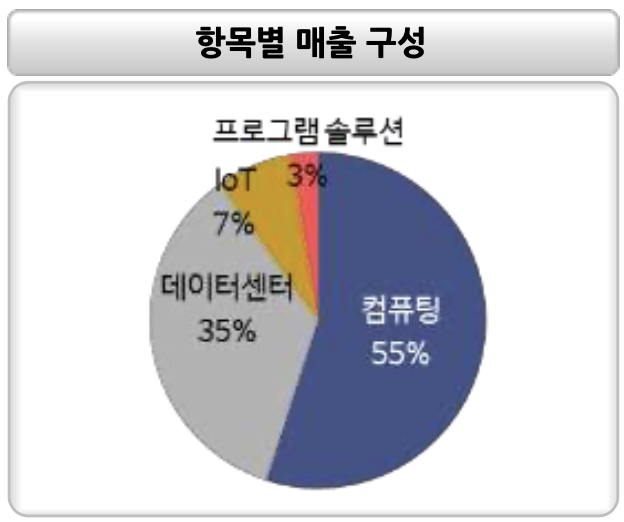

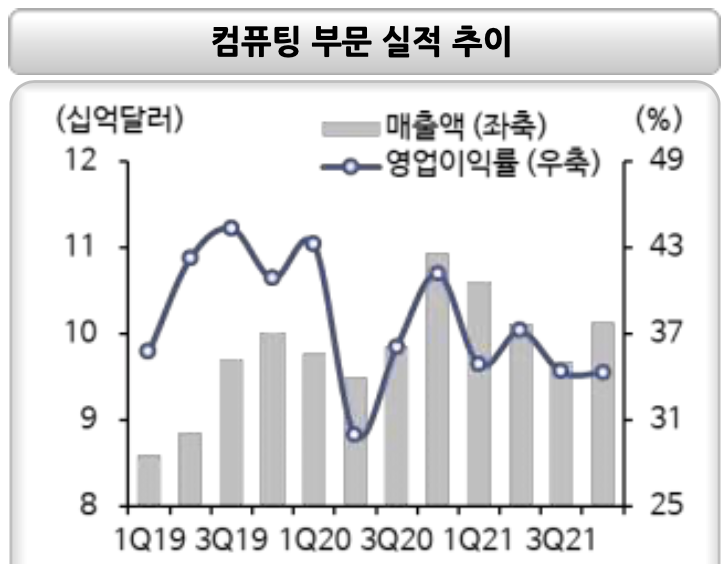

- 주 사업 분야는 PC 중심의 PC-centric 부문(컴퓨팅)과 클라우드 및 데이터센터 솔루션, IoT 중심의 Data-centric 부문으로 구성. NAND 사업부는 SK하이닉스에 매각.

- 게이밍, 재택근무 등 비대면 수요 증가하면서 PC 수요 급증. 미세 공정 기술은 경쟁사 대비 뒤쳐졌으나, 제품 호환성 및 신뢰성을 바탕으로 우려 대비 양호한 실적 흐름 유지

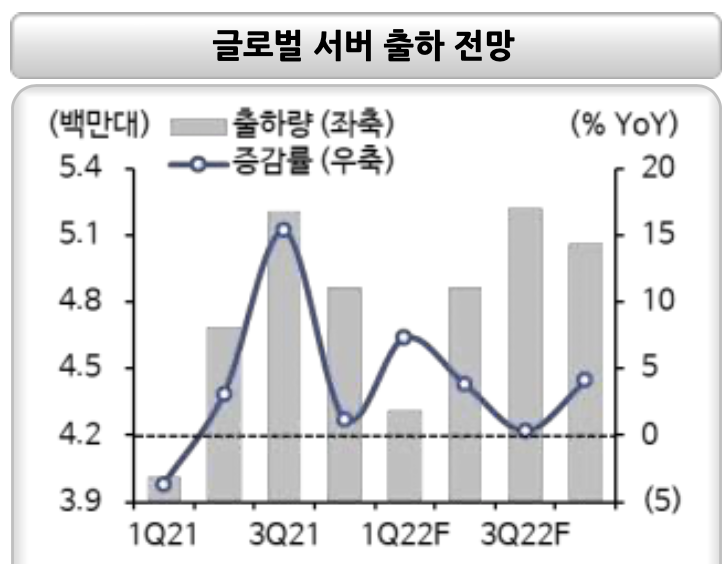

- 데이터센터용 CPU는 독점적 시장 지위 확보. 글로벌 점유율 90%로 Lock-in 효과에 따른 안정적 매출처 확보. 경쟁사(AMD)의 제품 채택이 증가하고 있으나, 아직은 압도적인 위치.

- 2022년 PC 시장 기저효과로 성장 둔화 불가피하나 서버 출하량은 +3.7% 확대될 전망

핵심 투자 포인트

1. 주력 사업부 전략적 변화 감지

- CEO 교체로 전략적 변화 감지. 7나노 공정 지연 우려가 해소되지는 않았으나, 비주력 사업 부문 정리. 본업인 CPU 역량 강화를 위한 설계 엔지니어 인력 확충. 향후 3나노 위탁생산(TSMC) 등 적극적인 변화를 추구할 가능성 높은 것으로 판단

- 파운드리 사업 비용 부담이 주가에 반영되고 있으나 중장기적인 진행상황 및 성과에 주목할 필요

2. 비교 우위의 공급 안정성

- 반도체 산업 전반에 걸친 공급 부족 현상 심화. 팹리스인 경쟁사(AMD) 대비 IDM 업체로서 공급 안정성 부각됐으나 PC 시장 성장 둔화는 불가피. 경쟁사의 점유율 잠식 우려 현실화

- 글로벌 파운드리 업계의 한정된 Capa는 확장 및 신규 증설 완료 시점까지 팹리스 업체들의 출하 증가를 제한. 안정적 제품 공급으로 PC, 데이터센터 시장 확장 국면에서 안정적 실적 달성 가능

3. 데이터센터향 매출 성장 지속

- 작년에 이어 올해도 데이터센터 증설 모멘텀은 지속될 전망. 서버용 CPU 시장 점유율 여전히 90% 상회. 하반기 서버용 CPU 신제품(사파이어 래피즈) 출시에 따른 교체 수요 기대

- 부품 공급망 차질이 지속되고 있으나 하반기 점진적 완화 기대. ’22년 글로벌 서버 출하량은 전년대비 +3.7% 증가 전망. 경쟁사(AMD)의 점유율 확대로 비교우위의 기술력 증명할 필요

반응형