고정 헤더 영역

상세 컨텐츠

본문

반응형

임대료 전망

데이터센터 시장의 수요를 분석·예측하기는 쉽지 않다. 이는 데이터 양의 단순 성장뿐만 아니라 주요 데이터센터 이용자들의 IT전략 및 데이터 전략과도 연관이 있기 때문이다. 다만 지금까지 많은 데이터센터들은 개발과정에서 미리 대형 클라우드 또는 기업 사업자와 임대차 계약을 체결하거나, 데이터센터 운영사와 마스터리스 계약을 통해 임대차에 대한 Risk를 Hedge 하는 형태를 보였다. 개발 과정에서 이러한 리스 계약을 체결한 경우에 투자자 입장에서의 Risk는 제한적이라고 할 수 있다. 그러나 데이터센터 직접 운영을 고려하거나, 첫 번째 마스터 리스계약 이후 기간까지의 장기 운영을 고려할 때에는 데이터센터의 임대료 전망이 중요해진다. 우리나라의 경우 아직 데이터센터 시장의 초기단계로 체계적으로 임대료 추이에 대한 조사가 부족하다.

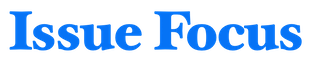

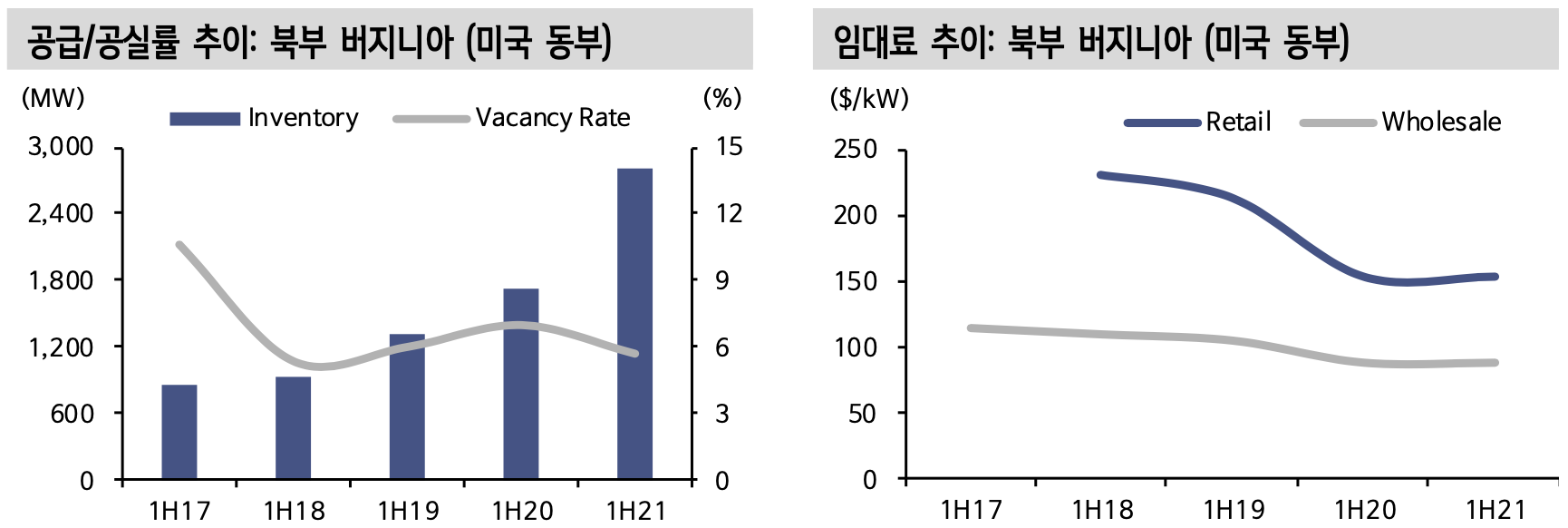

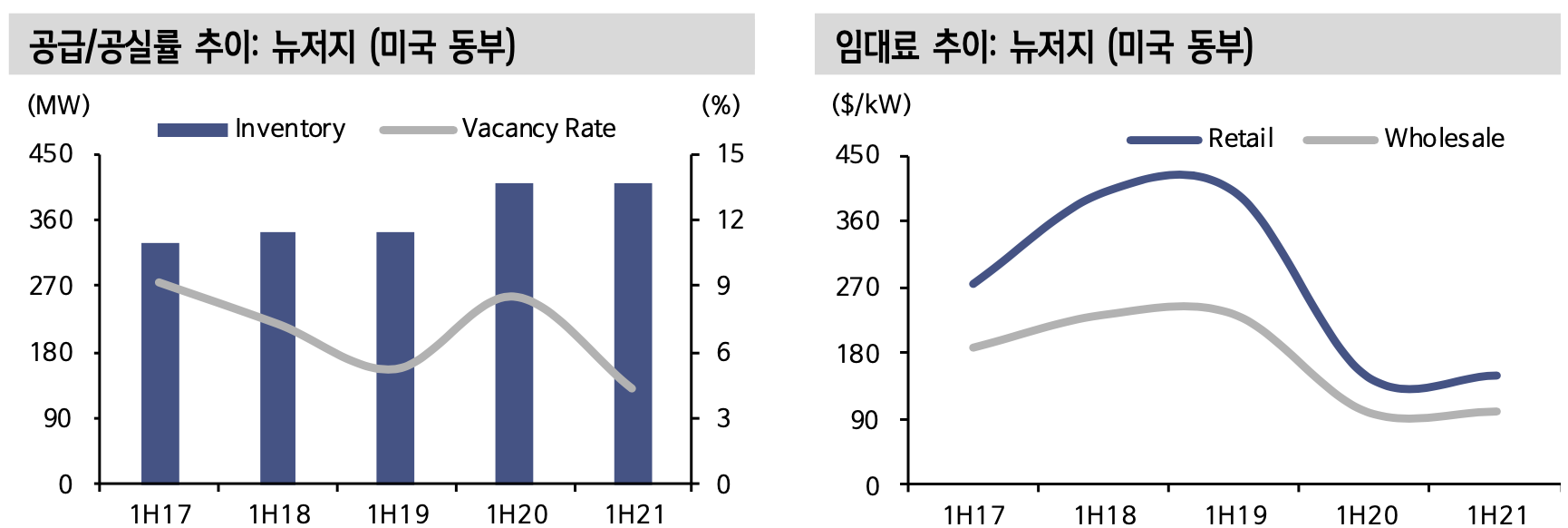

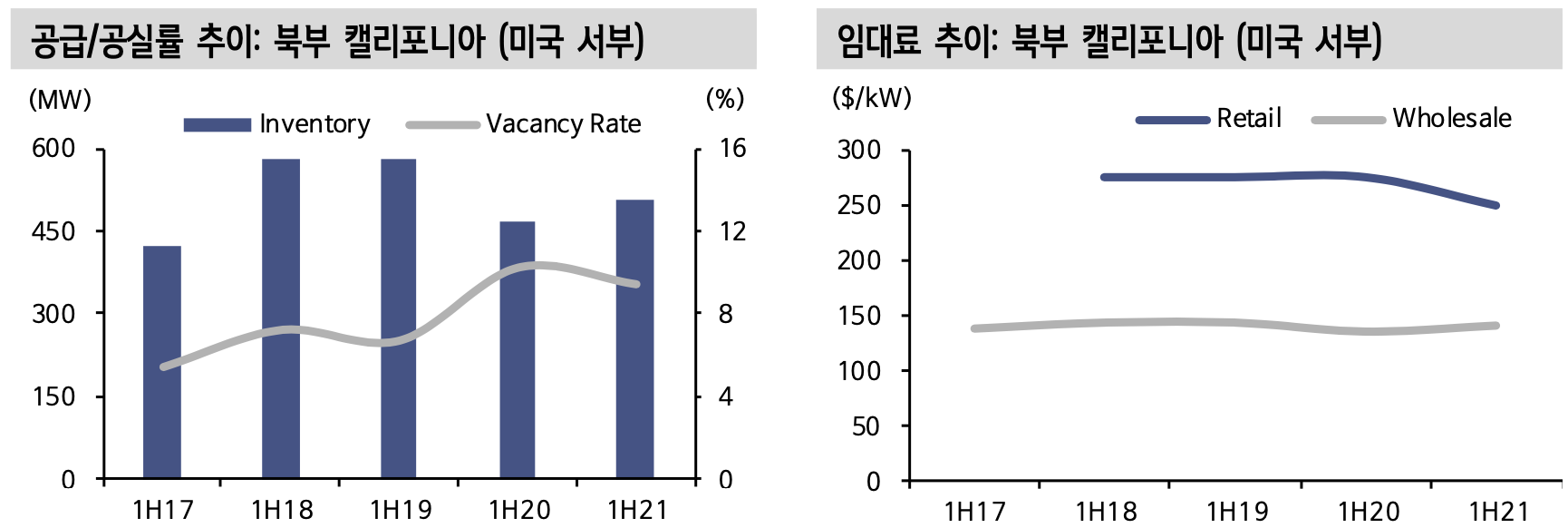

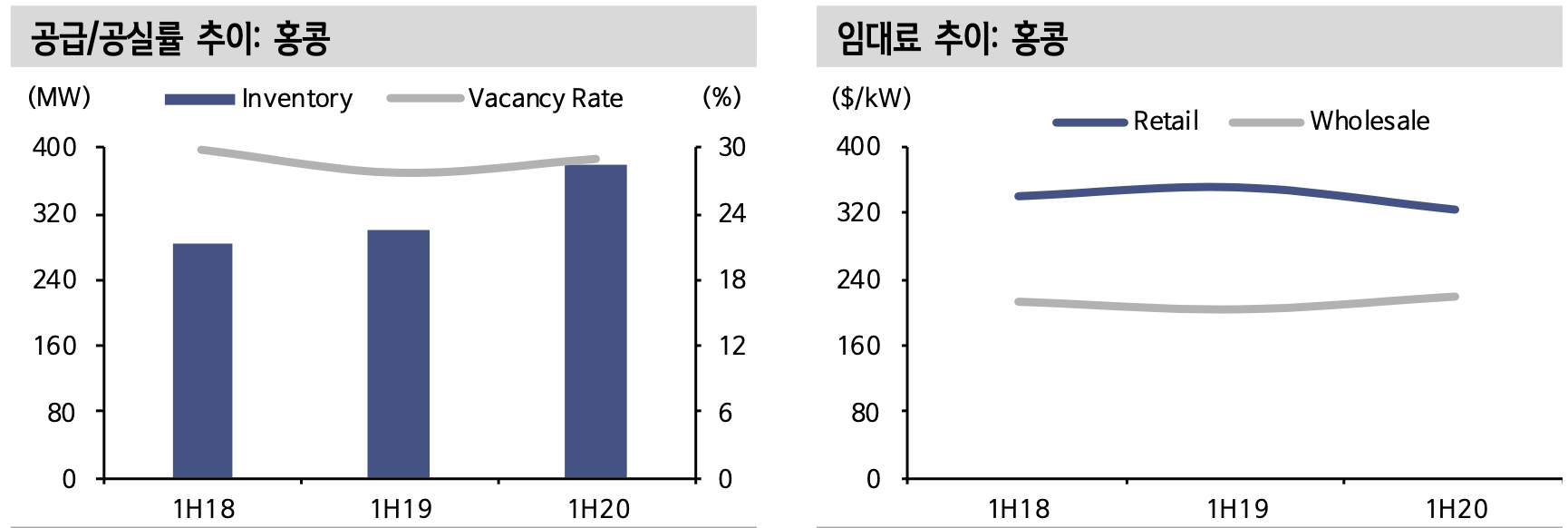

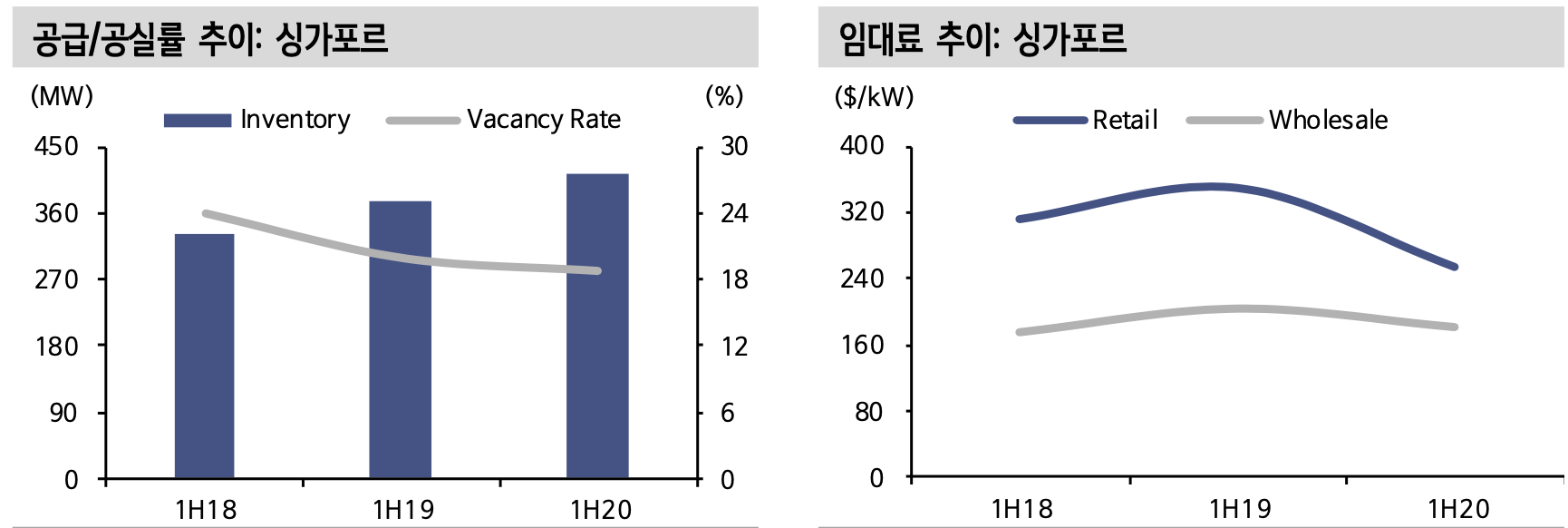

따라서, 이미 수년간의 데이터가 축적된 해외 시장의 사례를 분석하여 임대료 전망에 대한 시사점을 도출하려고 한다. 임대료는 일반적으로 250kW 이하의 고객에 대한 임대료와 250kW를 초과하는 고객에 대한 임대료를 구분하여 표기한다. 250kW 이하의 고객에 대해서는 일반적으로 전기료가 포함되어 있으며, 이를 Retail 요금으로 분류하였다. 250kW를 초과하는 고객에 대해서는 일반적으로 전기료가 별도 청구되며 이를 Wholesale 요금 단일화하여 표기하였다. 요금은 해당 지역 통계 자료의 중간값을 이용하여 분석하였다.

임대료를 결정하는 요인은 수요와 공급, 수요자 Mix, 대체지역 여부, 수요자 및 공급자 교섭력 등 다양하다. 미국의 경우 지난 5년간을 살펴보았을 때 수급에 따른 단기적 등락이 있으나, 전반적으로 kW당 임대료의 수준은 하락하였다. 수요자 측면에서 대형 임차인의 증가에 따른 수요자 교섭력 증가, 공급자 측면에서 데이터센터 사업자 및 공급량 증가로 인해 경쟁 심화의 영향으로 보인다. 다만 상대적으로 초기 성장시장에 더 가까운 홍콩과 싱가포르, 그리고 미국에서도 공급이 한정적이고 인근 지역에 대체 공급을 찾기 힘든 북부 캘리포니아(실리콘 밸리) 지역에서는 임대료가 타 지역에 대비해서는 높게 유지되는 추세를 보였다.

한국 시장의 경우에는 데이터센터 시장이 초기 성장단계인 만큼 단기적으로 임대료 하향 위험은 낮을 것으로 보인다. 그러나 현재 새로운 사업자들이 계속 시장에 진입하고 있는 추세이며, 특히 2023년 이후에는 평균 130MW 이상의 많은 물량이 공급될 것으로 예상되고 일부 프로젝트는 선임차 없이 개발이 진행되는 것으로 파악되고 있다. 이러한 점을 감안할 때, 우리나라 데이터센터 시장의 성장세를 감안하더라도 23년~25년에는 수요자 우위의 시장으로 변화할 가능성이 존재하며, 투자자 입장에서는 보수적인 임대료 전망을 유지하는 것이 바람직하다. 단, 임대료는 하락 시에도 사업자들의 원가(투자비, 자본비용) 등을 감안하여 어느 정도의 Floor가 형성된다고 보는 접근은 유효하다. 미국 사례에서도 임대료는 일정 기간 하락한 후 수렴하여 유지되는 형태를 보였다.

자산 차별화를 위한 연결성 확보

시장이 성숙되고 경쟁이 치열해질수록 자산 간 차별화는 중요해진다. 먼저 발간한 보고서에서 기술한 바, 미국 등 해외시장에서 데이터센터 사업자들은 연결성을 무기로 데이터센터를 차별화하며 임대료 방어 및 추가 수익 창출에 활용하고 있다.

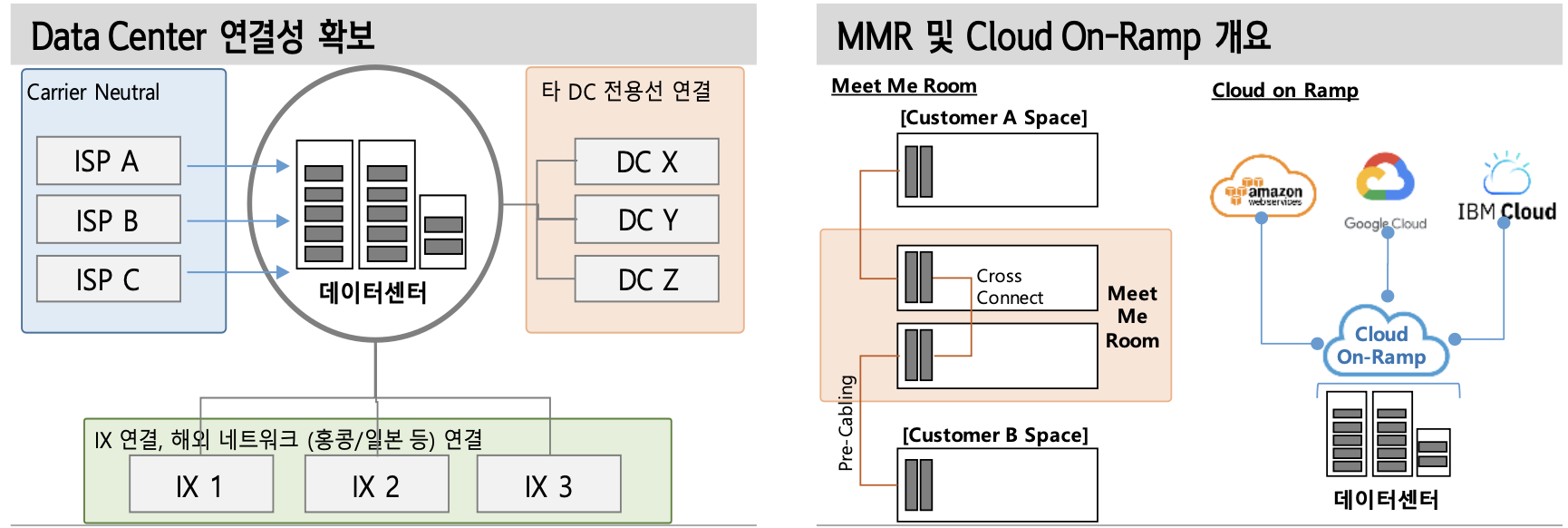

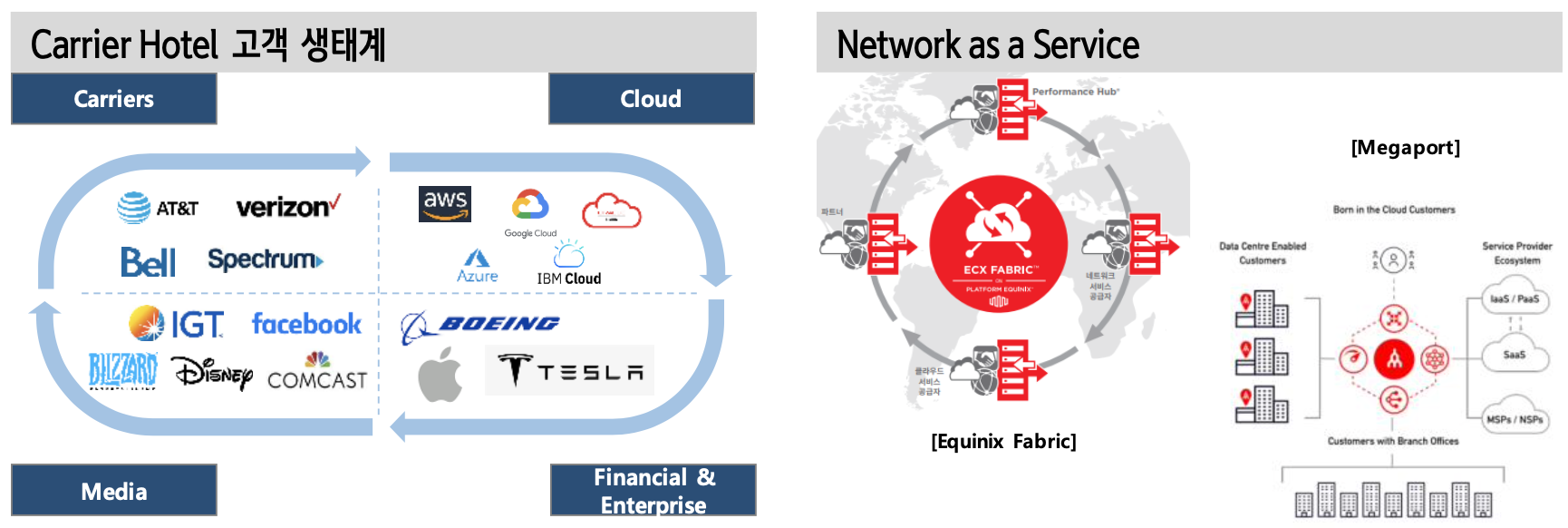

연결성 측면에서 데이터센터는 “통신망 중립(Carrier Neutral)”임을 강조한다. 캐리어 호텔(Carrier Hotel)이라고도 하는 통신망 중립 데이터센터(Carrier Neutral Data Center)는 다수의 통신망이 데이터센터에 직접 연결된 데이터센터로서, 고객이 유연하게 회선을 선택하고 직접 연결을 구성할 수 있는 데이터센터 의미한다. 이는 기존 단일 통신사에 통신회선을 의지해야만 하는 기존 통신사 데이터센터 대비 고객에게 다양한 옵션을 제공해 준다. 데이터센터들은 여러 통신망과의 연결뿐 아니라 통신망간의 데이터 교환 허브인 인터넷 익스체인지(Internet Exchange, IX) 등과의 연결, 사업자가 운영하는 타 데이터센터와의 직접 연결 등을 통해 연결성 서비스를 차별화하고 있다.

또한 통신망 중립 데이터센터들은 데이터센터 내부에 MMR(Meet Me Room)이라 불리는 별도의 공간을 마련하여 데이터센터에 입주한 고객들 간 직접 연결을 할 수 있도록 돕는다. 이러한 직접 연결은 외부 망을 통해 연결하는데 따르는 속도와 비용, 보안의 이슈를 해결하는 솔루션이며, 데이터센터 입장에서는 별도의 수익을 창출할 수 있는 서비스이기도 하다.

또한 통신망 중립 데이터센터는 데이터센터에 입주한 고객의 서버와 클라우드 서비스 제공자 간의 직접 연결 서비스를 제공하는데 이를 별도로 Cloud On- Ramp라 한다. Cloud On-Ramp는 데이터센터에 별도의 기업 서버를 운영하며 클라우드 서비스를 같이 이용하는 고객에는 보안과 속도 문제를 해결하게 해주는 솔루션이다.

우수한 연결성을 보유한 데이터센터(Carrier Neutral Data Center 또는 Carrier Hotel)에는 다수의 사업자가 입주하여 하나의 생태계를 구성한다. 통신 사업자, 클라우드 서비스 제공자, 대기업 및 금융기관, 미디어 업체 등이 입주하여 상호 연결망을 구축하는 것이다. 이렇게 이루어진 고객 생태계는 고객에게는 다양한 사업자와의 직접 연결을 통해 보안, 속도, 비용 측면의 이점을 제공하고 데이터 센터 운영자에게는 고객의 확보 및 유지(Customer Acquisition & Retention)을 돕는 핵심 요인이 된다.

최근 우리나라에서도 주요 데이터센터 사업자들은 자신들의 데이터센터의 Connectivity를 강조하는 추세이다. 서울 시내에 다수의 데이터센터를 확보한 KT는 용산 데이터센터를 오픈하면서, 용산-목동-강남-분당의 자사 데이터센터를 연결해 하나의 형태로 구성하고 데이터센터 간 네트워크 경로를 8개로 다양화하여 데이터센터 간 연결성을 강조한다.

2021년 준공한 SK 브로드밴드 가산 데이터센터는 통신망 중립 데이터센터를 표방하며 다양한 네트워크 연결성, 데이터센터 내 Meet Me Room(MMR) 서비스와 해외 연결성까지를 마케팅 포인트로 강조했다. 올해 1월 준공한 Digital Realty의 상암 데이터센터는 한국 내 모든 통신사업자와 연결되는 진정한 의미 통신망 중립 데이터센터임을 주장하고 있다.

최근에는 기업들 중 단일 클라우드가 아닌 다수의 클라우드를 사용하는 기업도 증가하고 있으며, 각 기업이 사용하고 있는 글로벌 데이터센터 간의 연결성도 중 요해지고 있다. 따라서 글로벌 데이터센터 사업자들은 각 지역의 데이터센터 간, 또는 클라우드-클라우드 사이의 네트워크 연결 유연하게 제공하는 별도의 서비스를 NaaS(Network as a Service) 형태로 제공하는 추세이다. Equinix는 Equinix Fabric이라는 서비스를 제공하고 있으며, NaaS 전문기업인 Megaport는 Digital Realty를 포함한 다수의 데이터센터 사업자와 협업하여 서비스를 제공하고 있다.

데이터센터 운영사의 중요성

데이터센터 운영 역량이 없는 금융투자자들은 데이터센터를 직접 운영하기보다 전문 운영사를 선정하여 아웃 소싱하는 형태를 주로 선택하게 된다. 이때 데이터 센터 운영사는 일반적인 인프라 투자사업에서 설비관리를 아웃 소싱하는 것과는 다르게, 실질적으로 고객 모집과 운영을 책임지는 주체로서 중요도가 높다. 특히 데이터센터 운영사는 건설 시 MEP(기계, 전기, 배관) 구축을 담당하고, 기존 고객 Relationship을 활용할 수 있을 뿐 아니라, 보유하고 있는 타 DC자산과 시너지를 통해 자산의 운영성과를 향상시킬 수 있다는 점에서 중요하다.

향후 M&A 활성화 가능성

한국시장은 향후 신규 사업자와 자산이 시장에 진입하며 단기적으로는 파편화되어가는 경향을 보일 것이다. 그러나 중장기적으로는 국내에서도 대규모 사업자 중심의 M&A를 통한 Consolidation, 아시아권 데이터센터 플랫폼 기업의 출현, 소유와 운영의 분리 및 데이터센터 REITs의 출현 등이 일어날 가능성이 높다.

최근 5년간 글로벌 사업자들은 해외 진출 시 현지 역량 확보를 위해 또는 해외 사업의 규모 확대를 위해 각 지역에 위치한 다수의 데이터센터 자산군을 M&A 했다. 이런 움직임은 향후 한국 데이터센터 시장도 M&A를 통한 Consolidation이 이루어질 가능성이 있음을 보여준다. 국내에서는 2021년 Stonepeak 펀드를 주축으로 설립된 글로벌 데이터센터 플랫폼 Digital Edge가 세종텔레콤으로부터 역삼과 부산 데이터센터를 인수하는 계약을 체결한 바 있다.

글로벌 데이터센터 개발·운영사들은 업종 성장성에 기반한 플랫폼 회사로서 자산 가치에 더하여 성장성에 기반한 높은 Valuation을 받고 있다. 데이터센터 사업을 단순 지역사업 또는 부동산 임대사업이 아니라 글로벌 플랫폼 사업으로서 생각해야 하는 이유다. 금융투자자 입장에서는 단일 자산의 임대 또는 매각 옵션뿐 아니라 국내 데이터센터 자산을 Pooling 후 해외 데이터센터 플랫폼 기업에 매각하는 등 투자회수 극대화를 위한 다양한 방안을 검토할 필요가 있다.

반응형