고정 헤더 영역

상세 컨텐츠

본문

반응형

에너지안보 위기는 비교적 최근에 집중적으로 부각된 이슈다. 한편, 다수의 시장 참여자들은 아직도 유가가 움직이면 OPEC+가 내놓는 메시지와 생산량 조절 계획에 관성적으로 의존하는 경우가 대부분이다. 그러나 최근 10년 간 글로벌유∙가스공급 시장에 가장 큰 변화를 불러온 주체는 미국이다. 이제는 미국의 석유∙가스 생산특성, 생산량과 수출량이 글로벌 수급에 미치는 영향을 고려하지 않을 수 없는 단계에 도달했다.

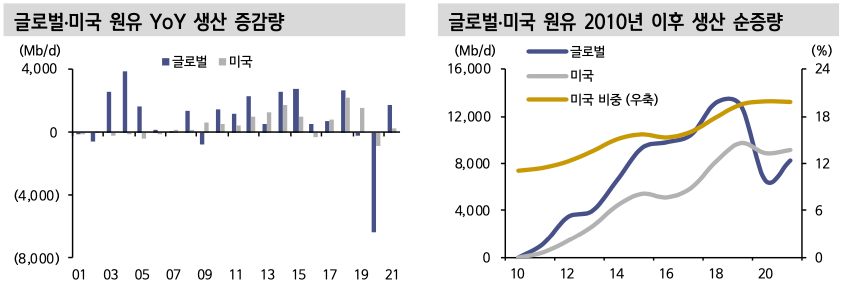

미국이 전통적인 수직정(Vertical Well) 형태의 석유∙가스 생산에서 벗어나 수압파쇄(Hydraulic Fracturing)법을 활용한 수평정(Horizontal Well) 방식의 생산을 본격적으로 확대하기 시작한 시기는 2010년 전후다. 이후 셰일원유(Tight Oil)와 셰일 가스(Shale Gas) 생산량을 늘려가며 글로벌 수급시장에서 미국의 비중은 꾸준히 증가했다.

원유의 경우, 2010년 이후 글로벌 원유 생산 순증량 중 미국의 비중은 약 72%에 육박한다. 글로벌 총 원유 생산량 기준으로는 약 20%를 점유하는 최대의 원유 생산국이다. 미국 내 생산량 중 수평정의 비중은 약 64%다.

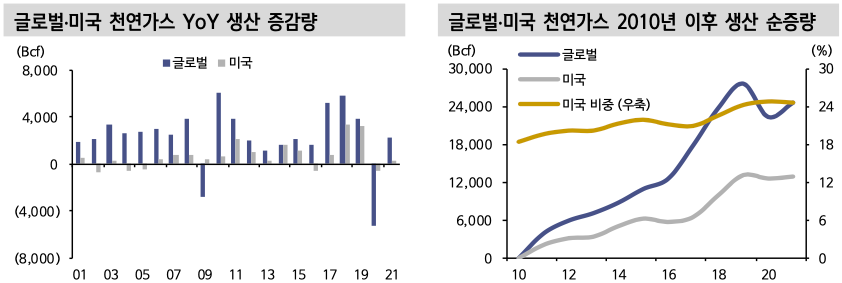

천연가스는 2010년 이후 글로벌 생산 순증량 중 미국 비중이 약 49%로 원유보다는 다소 작다. 그러나, 글로벌 순증량의 절반 정도를 단일국가가 차지했고 이 점이 공급 영향력에 미치는 효과는 절대적이다. 글로벌 총 생산 기준으로는 25%로, 천연가스 측면에서도 미국은 세계 최대의 생산국이다. 미국 내 생산량 중 수평정의 비중은 약 79%로, 원유 대비 비전통 방식의 생산 비중이 훨씬 높다.

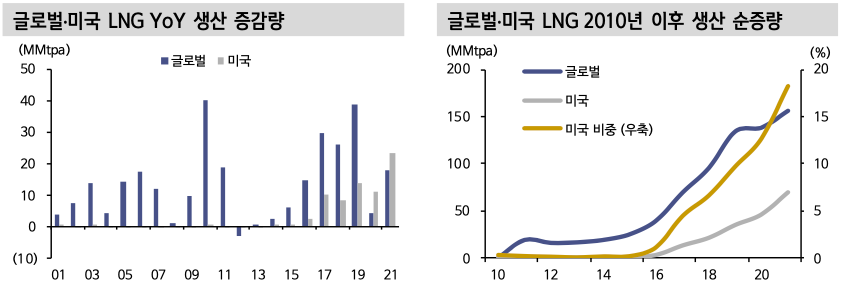

그런데, 천연가스는 생산 이후가 더 중요하다. 액체로써 저장과 수송 등 유통이 용이한 원유 대비, 기체인 천연가스는 저장과 수송이 어렵고 비용이 많이 수반되 기 때문이다. 특히 수출 목적의 원거리 해상 수송을 위해서는 액화를 통해 부피를 1/600로 줄인 LNG(Liquefied Natural Gas)로 변환하는 공정이 필수적이다. 천연가스 생산국들이 글로벌 가스 수급에 미치는 실질 영향력을 보기 위해서는 LNG액화터미널 등 인프라 처리용량의 확인이 선행돼야 하는 이유다.

미국은 2010년 셰일가스 생산의 본격적 증가가 이뤄질 때부터, 천연가스 수출 목적의 LNG액화터미널 투자를 남부 멕시코만(Gulf of Mexico) 인근에 집중해왔다. 이들 프로젝트의 개발과 건설에 다수의 민간 에너지개발사와 사모 인프라펀드들이 참여했음은 기지의 사실이다. 이들 프로젝트들이 2016~2017년 이후 순차적으로 완공되고 상업운전에 돌입하면서, 2019년 이후 글로벌 LNG수출 증가량의 대부분은 미국이 차지하게 됐다. 글로벌 LNG공급량 중 미국의 비중은 약 19%로, 현재도 계속 신규 건설 중인 미국의 LNG액화터미널 용량을 감안할 때, 카타르와 호주를 제치고 최대 수출국 입지를 굳히는 것은 시간문제다. 미국이 최근 글로벌 천연가스 수출입 시장에서 가장 두드러진 영향력을 행사하고 있는 이유는 이 때문이다.

반응형