고정 헤더 영역

상세 컨텐츠

본문

반응형

폐기물 발생량 증가 → 사회적 관심 확대

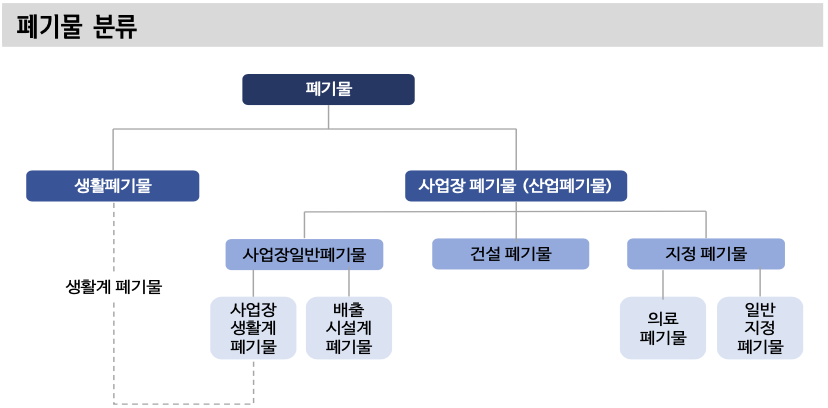

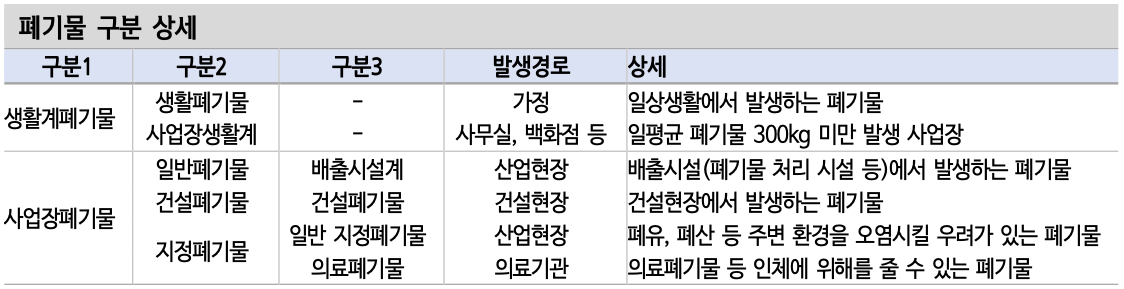

폐기물이란 생활 및 사업활동에 필요 없게 된 물질로 정의된다. 폐기물은 생활폐 기물 및 사업장폐기물(산업폐기물)로 구분되며 처리되고 있다. 산업폐기물은 다시 사업장일반폐기물, 건설폐기물, 지정폐기물로 분류된다.

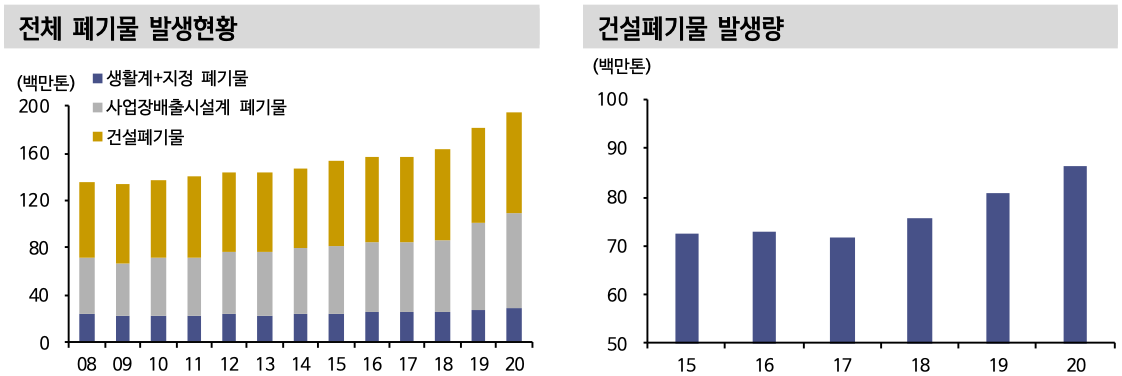

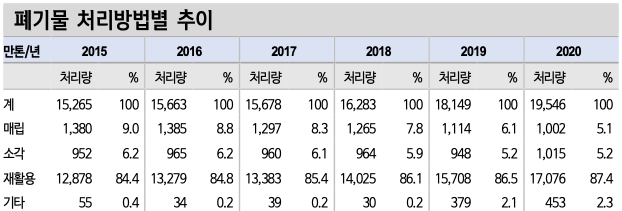

연간 폐기물 발생량은 지속적으로 늘어나고 있다. 환경부에 따르면 2015년 1억 5천만톤에서 2020년 약 1억 9천만톤 수준까지 증가했다. 이중 건설 폐기물의 경 우 2017년 이후 지속적으로 높아지고 있는 추세다. 2020년의 경우 약 8천만톤 수준까지 늘어났다. 폐기물별 주요 처리자는 다르다. 처리 주체는 크게 자가처리, 자치단체, 처리 업체로 구분된다. 민간 사업자(처리 업체)의 경우 주로 산업 폐기 물(매립, 소각, 재활용 등) 처리를 맡고 있다.

폐기물 시장은 환경 산업으로 분류된다. 공공재의 특성을 갖추며 신규 설비 투자 및 소비 패러다임의 영향을 받고 있다. 1인가구 증가, 배달 문화 확대 등이 대표적인 예이다. ESG와도 밀접한 연관이 있다. 기업 및 공공 기관의 산업 폐기물에 대한 재활용 및 친환경 설비에 대한 투자가 지속적으로 늘어나고 있는 상황이다.

민간, 공공 수요 증가 → 환경 서비스 업체의 역할 확대

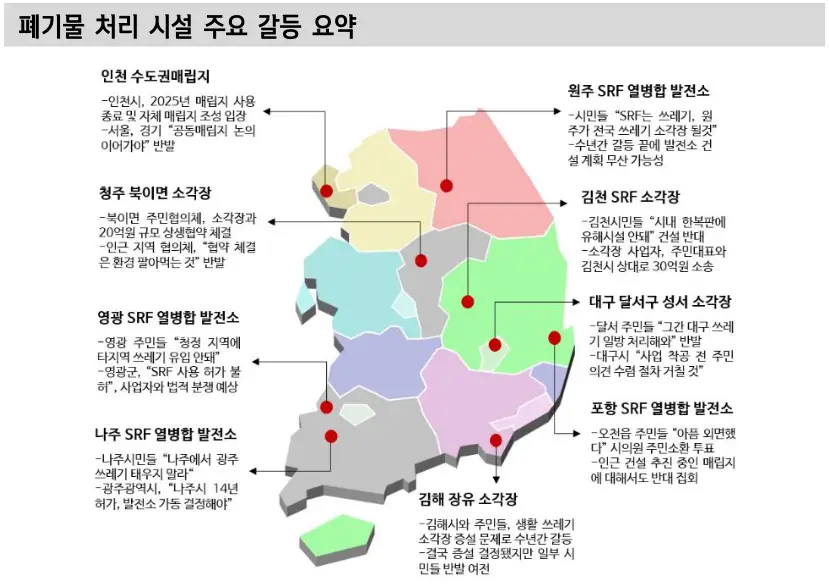

건설폐기물은 건설공사로 인하여 건설현장에서 발생되는 5톤이상의 폐기물(공사 를 시작해서 완료될 때까지 발생하는 것)을 말한다. 건설 폐기물은 주로 수도권 지역에서 발생되고 있다. 2020년 지역별 폐기물량을 살펴보면 건설폐기물 8천 6 백만톤 기준 서울 1천 5백만톤, 경기 2천 1백만톤에 이른다. 인천 지역까지 범위 를 확대할 경우 국내 배출량에서 수도권 비중은 약 49% 수준까지 늘어나고 있다. 이는 수도권 지역內 신도시 건설 및 개발 확대에 따른 영향으로 파악된다.

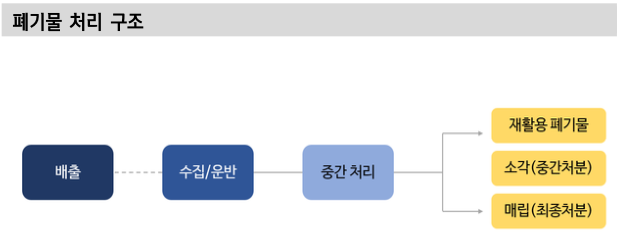

폐기물 처리 구조는 (1) 배출, (2) 수집/운반, (3) 중간처리, (4) 재활용/소각/매립으로 구분된다. 국내 민간 사업자의 경우 위 4가지의 비즈니스 모델을 대부분 영위 중이다. 폐기물 처리 방법이 향후 성장의 주요 Key다. 환경 오염 이슈가 부각되며 정부의 환경 규제 및 개선 정책 확대가 늘어날 것으로 전망되기 때문이다.

2020년 건설 폐기물의 경우 발생량의 약 99%를 재활용 처리(사업장 폐기물 84%, 생활 폐기물 64%)했다. 이에 사업 참여자의 중간처리 역할에 대한 니즈는 지속적으로 증가할 수 밖에 없다. 정리하면 폐기물 시장은 Q(폐기물량)가 증가 하는 구조에서 재활용량이 동반 증가 중이다. 결국 공급자(처리 업체)의 처리 능 력과 설비시설의 확대가 대두될 수 밖에 없다. 폐기물 관리를 위한 공공 및 민간 수요 증가도 지속될 것으로 추정된다. 성장 모멘텀이 여전히 유효한 이유다.

국내 주요 3사 사업 분석 및 비즈니스 모델

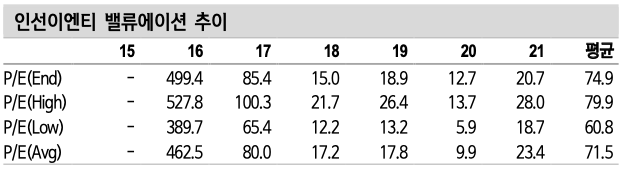

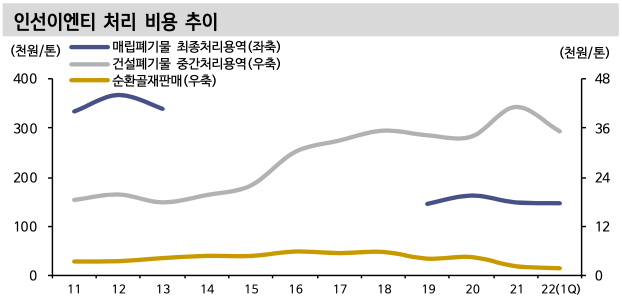

1. 인선이엔티

폐기물 관리 및 건설 폐기물의 수집, 운반, 중간 처리 등의 사업을 영위중이다. 건설폐기물 수집의 경우 재건축, 재개발 사업지에서 수집 운반 하며 중간처리 시설을 이용하여 불순물을 분리한다. 파쇄, 선별 작업을 거쳐 순환 모래 및 골재를 생산 판매 사업 또한 영위 중이다. 추가적으로 불연성폐기물을 수집 운반하여 허가받은 매립지에 매립, 소각 및 스팀 등을 생산 판매하는 사업 군도 영위하고 있다. 최근 자동차 재활용 사업 비즈니스도 확대 중이다.

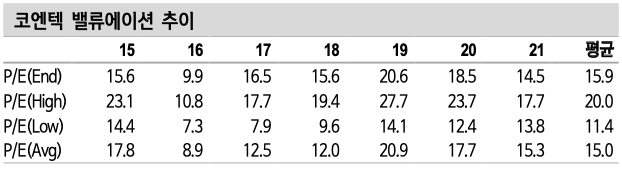

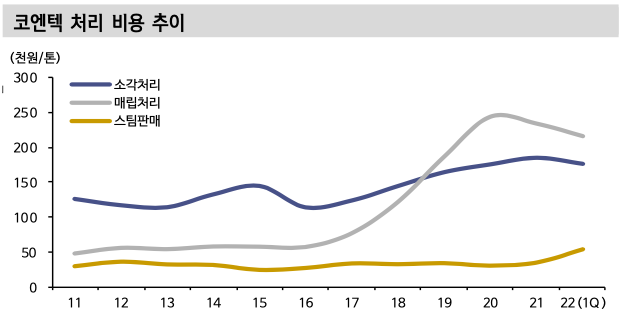

2. 코엔텍

주요 사업은 폐기물 소각 및 폐기물 매립 부문으로 구성된다. 소각은 사업장 폐기물 중 소각 처리 서비스와 처리시 발생하는 열을 이용한 스팀 생산 및 판매가 주요 영역이다. 울산 지역에 거점을 두며 입지 조건상 산업화 및 영남 지역 고객 접근에 유리한 점이 특징적이다.

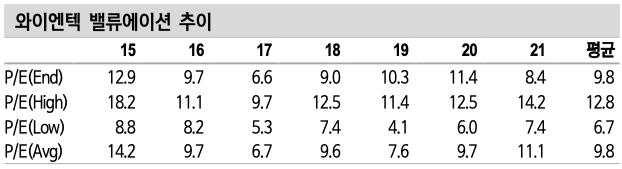

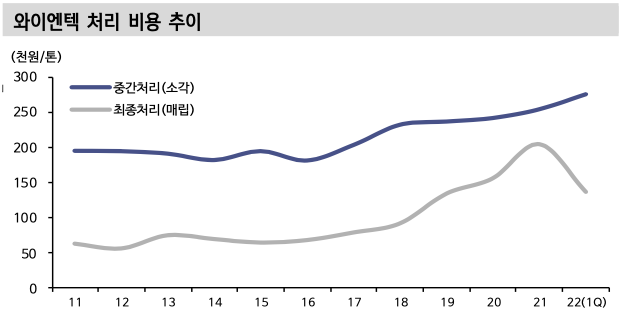

3. 와이엔텍

환경서비스, 해상운송, 골프장 등의 사업을 영위 중이다. 환경 서비스의 경우 사업장 폐기물 소각 및 매립을 담당한다. 해상운송은 석유 화학 원재 료를 주로 운반한다. 골프장(보성컨트리클럽)은 구조적 성장으로 인한 이익률 개선도 눈에 띈다.

반응형