고정 헤더 영역

상세 컨텐츠

본문

반응형

1. 투자 목적과 금액을 확실히 결정한다.

채권의 종류와 만기 수익률 등은 다양하므로 투자하기 전에 투자 성향, 목적, 금액 등을 결정한 후 자신에게 맞는 채권을 선택하는 것이 좋다.

2. 돈이 필요한 시기와 채권의 만기일을 맞춰야 한다.

돈이 필요해 채권을 중도에 매도하려 할 때 채권 금리가 올라버렸다면 손실을 볼 수 있다. 그러므로 만기일에 맞춰 돈이 필요한 때에 시세 변동에 의한 손해를 보지 않도록 미리 주의해야 한다.

3. 금리 하락기에는 장기 채권에, 금리 상승기에는 단기 채권에 투자한다.

금리 하락이 예상될 때에는 만기가 긴 채권을 매입해 높은 금리를 오래 유지할 수 있도록 하고, 금리 상승기에는 단기 채권에 투자해 이자가 많은 채권으로 재투자할 수 있도록 한다.

4. 같은 조건이라면 표면금리가 낮은 채권에 투자하는 것이 유리하다.

표면금리가 높은 채권일수록 실제 소득과 무관하게 세금을 많이 내야 한다. 같은 유통 수익률이라 하더라도 표면금리가 낮은 채권을 선택하는 것이 좋다.

* 표면금리: 액면금액에 대한 일 년당 이자의 비율(연이율)로 표면이율과 동일하다. 할인채의 경우 할인율로 표시한다.

5. 증권사의 채권 할인에 주목한다.

종종 개인투자자를 대상으로 증권사가 채권을 특판한다. 주로 고객 서비스 차원에서 실시되며 수익률은 시세보다 싸게 판매되므로 수시로 점검해보는 것이 좋다.

6. 채권은 사기보다 팔기가 더 어렵다.

채권을 살 때 증권사에 어떤 채권이 있는지만 살피면 되지만 팔 때에는 환매가 되는지를 꼭 확인할 필요가 있다. 특히 중도환매를 해야 하는 경우라면 필히 확인하도록 한다.

7. 안정성을 원한다면 눈높이를 낮추도록 한다.

같은 회사채라 하더라도 기업에 따라 수익률의 차이는 크다. 채권을 싼 값에 사는 것도 좋지만 그럴수록 부도 위험이 높다는 점을 잊어선 안 된다.

8. 첨가 소화채권은 발행과 즉시 매입 후 두 달 안에 매도하는 것이 유리하다.

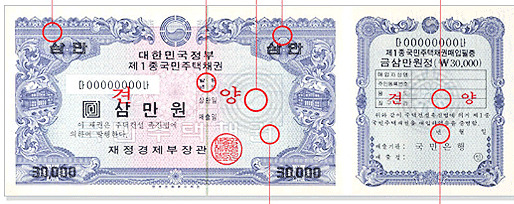

각종 인・허가 시 국가에서 의무적으로 매입하는 첨가 소화채권(국민주택 1종, 2종, 서울도시철도, 각 지역 개발 채권 등)은 만기 상환이 아니라면 발행과 즉시 매입 후 두 달 안에 장내 매매를 통해 매각하는 것이 유리하다.

반응형