고정 헤더 영역

상세 컨텐츠

본문

반응형

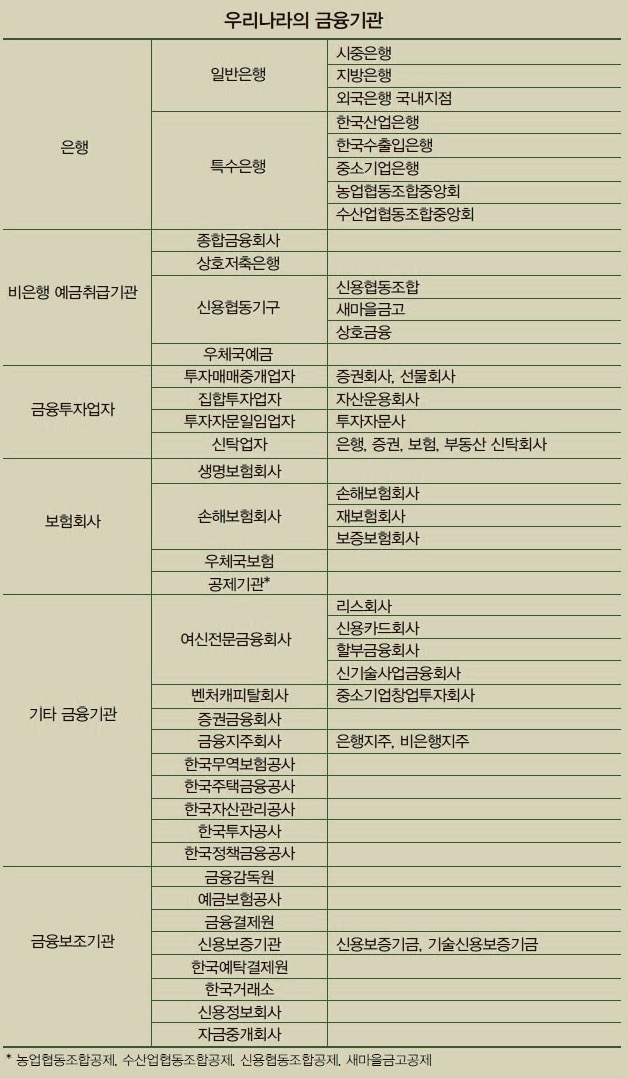

우리나라의 금융기관은 제공하는 금융 서비스의 성격에 따라 은행, 비은행 예금 취급기관, 보험회사, 증권 관련 기관, 기타 금융기관, 금융보조기관 등으로 분류되고 있다.

은행

은행법에 의해 설립된 일반은행과 개별특수은행법에 의해 설립된 특수은행 두 가지가 있다. 일반은행은 예금・대출, 지급결제 업무를 고유 업무로 하며 시중은행, 지방은행, 외국은행 국내 지점으로 분류한다.

특수은행은 일반은행이 재원의 제약, 수익성 확보의 어려움 등을 이유로 필요한 자금을 충분히 공급하기 어려운 특정 부문에 자금을 원활히 공급하기 위해 설립됐다. 한국산업은행, 한국수출입은행, 중소기업은행, 농업협동조합중앙회 및 수산업협동조합중앙회의 신용사업 부문이 이에 해당한다.

비은행 예금 취급기관

비은행 예금 취급기관에는 종합금융회사, 상호저축은행, 신용협동기구 등이 있다. 종합금융회사는 가계대출, 보험, 지급결제 등을 제외한 대부분의 기업 금융 업무를 시행하고 있으며, 상호저축은행은 특정 지역에 있는 서민이나 소규모 기업을 대상으로 한 여・수신 업무를 전문으로 하고 있다.

신용협동기구는 조합원에 대한 저축 편의 제공과 대출을 통한 상호 간의 공동 이익을 추구하는 목적으로 운영되고 있다. 신용협동조합, 새마을금고, 농업협동조합・수산업협동조합・산립조합의 상호금융이 이에 포함된다.

보험회사

보험회사는 사망・질병・노후, 화재나 각종 사고에 대비하는 보험을 인수・운영하는 금융기관으로 생명보험회사, 손해보험회사, 우체국보험 등으로 구분된다. 손해보험회사는 일반적인 손해보험회사 이외에 재보험회사, 보증보험회사가 있다.

증권 관련 기관

증권 관련 기관은 자본시장에서 주식, 채권 등 유가증권의 거래와 관련된 업무를 하는 금융기관으로 금융투자회사, 증권회사, 자산운용회사, 선물회사, 증권금융회사, 투자자문회사 등이 있다. 기타 금융기관으로는 리스・신용카드・할부금융・신기술사업금융을 취급하는 여신전문금융회사, 중소기업 창업투자회사・기업 구조조정 전문회사와 같은 모험자본 금융회사, 신탁회사 등이 있다.

금융 보조기관

금융 보조기관은 금융거래에 직접 참여하기보다는 금융제도가 원활하게 작동할 수 있도록 주로 필요한 여건을 제공하는 업무를 하는 기관이다. 금융감독원, 예금보험공사, 금융결제원 등 금융 하부구조와 관련된 업무를 하는 기관과 신용보증기관, 신용평가회사, 한국자산관리공사, 한국주택금융공사, 한국증권선물거래소, 자금중개회사 등이 있다.

한편 금융시스템에 포함돼 있는 금융수단(Financial Instruments)은 금융거래가 이뤄질 수 있도록 이를 중간에서 이어주는 수단으로, 흔히 금융자산 또는 금융상품이라고 한다. 금융자산은 현재 또는 미래의 현금흐름에 대한 화폐적 청구권을 나타내는 모든 증서를 의미한다. 즉 금융거래 당사자 간의 권리와 의무를 나타내는 예금증서, 보험증서, 주식, 채권 등을 가리킨다.

금융 수단은 성격에 따라 거래 당사자 간의 계약 형태로 거래되는 계약형 금융수단(예금, 대출)과 증권형 금융 수단(주식, 채권)으로 구분된다. 자본시장법에서는 금융 투자상품(증권, 파생상품)과 비금융 투자상품(예금, CD, 보험상품 등)으로 나누고 있다.

반응형