고정 헤더 영역

상세 컨텐츠

본문

반응형

글로벌 대체투자 시장이 지속 성장하면서, 운용 중 펀드 지분을 매입하는 세컨더리 펀드 시장 규모도 커지고 있다. 세컨더리 펀드는 전통적인 사모 대체투자펀드 대비 편입자산 검증 및 운용 성과와 만기 단축 측면에서 유리해, 대체투자의 진입장벽을 낮추는 효과가 있다. 펀드의 특징과 개인 고액 자산가 대상의 투자솔루션으로의 활용 가능성을 살펴보자.

대체투자는 10년에 이르는 긴 만기, 전통자산과의 상관도가 작은 비상장자산, 높은 거래 비용과 그에 따른 큰 투자금액(Ticket Size) 등이 전형적인 특징이다. 이 때문에, 대체투자는 환매가 어려운 폐쇄형 사모펀드 형태로 설정돼 연기금이나 보험회사 같은 대형 기관투자자들의 맞춤형 자산 운용 솔루션 역할을 해왔다.

이런 대체투자의 특징은 역으로 개인 투자자들에게는 진입장벽으로 작용한 것이 사실이다. 그러나 최근 서구에서는 고액 자산가들의 대체투자 진입 창구로 이런 특징이 덜한 사모 세컨더리(Secondary) 펀드를 활용하는 시도가 늘어나고 있다.

세컨더리 펀드, 운용 중 사모펀드 지분을 인수

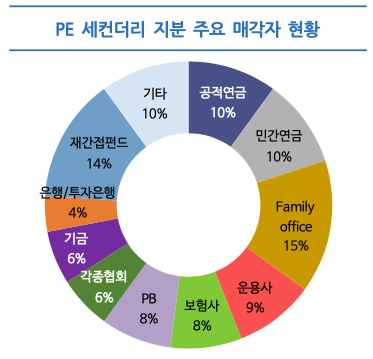

대체투자는 만기 회수까지 투자 기간이 길고 거래의 기회가 제한적이라 유동성이 낮다. 대형 기관투자자들은 사전에 이를 감안하고 투자를 집행하나, 내부 유동성 수요가 증가할 경우 기출자한 사모펀드 지분의 중도 매각을 고려하게 된다. 세컨더리 펀드는 매각을 희망하는 투자자(LP)나, 이런 투자자에게 펀드 유동성을 제공하는 일부 운용사(GP)를 통해 사모펀드 지분을 매입하는 방식으로 운용하는 펀드다.

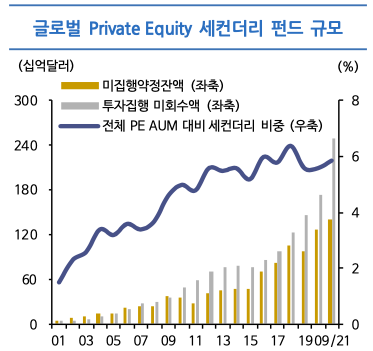

글로벌 대체투자 시장 성장에 따라 세컨더리 펀드 시장도 꾸준히 성장해 왔다. 최근 세컨더리 펀드는 운용자산(AUM) 기준 전체 글로벌 대체 투자펀드 중 약 6% 규모를 차지한다.

투자자산 검증 및 수익 창출에 유리한 구조

세컨더리 펀드의 장점은 투자 집행 전 운용사나 펀드 편입자산에 대한 검증이 어느 정도 가능하다는 점이다. 최초 펀드 모집시 참여하는 프라이머리 블라인드(Primary Blind) 방식 사모투자는 운용사가 투자대상 분야나 전략만 지정한 상태로 펀드를 모집해, 실제 편입자산에 대한 사전 확인은 어렵다. 특히 펀드운용 초기에는 거래 및 실사비용 지출, 신규 건설 등으로 현금흐름이 일정 기간 (-)을 기록하는 구간(속칭 ‘J커브’)이 있을 수 있는데, 이는 개인 투자자나 중소형 기관들이 대체투자 펀드 출자를 망설이는 이유 중 하나다.

반면 세컨더리 펀드는운용이 개시된지 수년 이후의 펀드 지분을 인수하므로 운용자산의 내역 및 성과에 대한 검증이 용이하다. 그뿐만 아니라, 매각 펀드는 J커브 구간을 이미 지났거나, 만기까지 기간이 상당히 단축된 경우가 많다. 따라서 세컨더리 펀드 설정 초기부터 수익이 발생할 수 있으며, 이런 부분들은 전형적인 사모 대체투자 펀드 대비 세컨더리 펀드가 갖는 차별화 요소다.

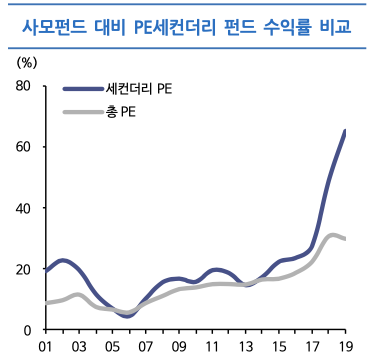

운용성과에 있어서도 세컨더리 펀드 참여는 최초 프라이머리 참여 대비 우월한 성과를 보여 왔다. 이는 펀드 지분 매각자의 유동성 수요가 거래의 유인이 됨에 따라, 일정 수준의 지분 가격 할인이 기대되는 세컨더리 거래 관행에 기인한다.

유동성 제약, 투자규모 등 극복은 숙제

그러나 많은 장점에도 불구하고, 환매가 어려운 폐쇄형 펀드인 점과 큰 펀드 규모는 아직 숙제다. 세컨더리 펀드 시장의 역사가 짧아 아직 1차 적인 모집 대상이 대부분 대형 기관 투자자들이기 때문이다. 결국,세컨더리 펀드를 개인 및 고액 자산가 대상 맞춤형 투자상품으로 만들기 위 해서는 펀드 지분 매입 당시부터 잔존만기와 규모를 고려해 편입자산을 설계할 필요가 있다. 서구에서의 사례와 같이 국내에서도 이런 유형의 세컨더리 펀드 시장 개화를 기대해본다.

반응형