고정 헤더 영역

상세 컨텐츠

본문

반응형

장기투자 자금 규모는 변동성 국면에서 깊이를 결정

제도적 측면에서 한국 주식시장 저평가를 유발하는 요인은 장기투자 성격 자금 부족 문제다. 국내 주식시장은 장기투자 유인을 제공하지 않는다. 개인 투자자와 기관 투자자 모두에게 해당하는 내용이다.

장기투자 성격 자금 중요성은 변동성 국면에서 더 커진다. 장기투자 성격 자금은 시장 변동성과 무관한 특성을 보인다. 반면 장기투자 성격이 아닐 경우 변동성 확대 국면에서 오히려 국내 주식시장 비중을 줄이는 자금일 수 있다.

대표적으로 외국인 투자자 포트폴리오 성격 자금이다. 포트폴리오 투자는 매매차익을 겨냥한 자금 흐름이다. 외국인 국내 주식시장 포트폴리오 투자는 과거 변동성 국면에서 더 빠르게 감소하는 경향을 보였다. 주식시장이 변동성 국면에 들어 설 때 장기투자 자금 규모는 변동성 깊이를 결정하는 중요 변수다.

문제는 국내 기관투자자, 개인투자자도 장기투자 성격을 뚜렷하게 보이지 않는다는 점이다. 장기투자 성격 기관투자자는 통상적으로 연기금, 보험, 은행으로 구분할 수 있다. 투자 성격 자체가 장기 시계에 더 적합한 투자자군이다. 해당 투자자 순매수가 장기화하는지 여부를 통해 장기투자 성격 자금을 가늠할 수 있다.

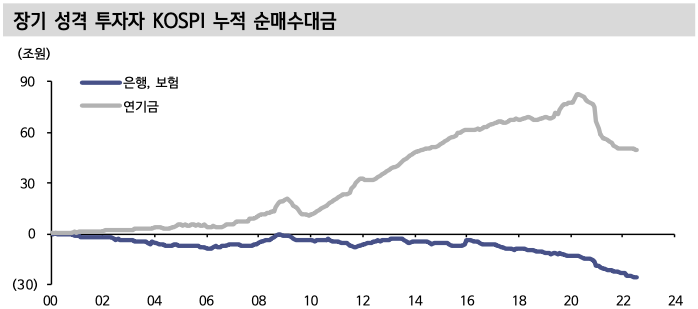

장기투자 성격 기관 매매 비중은 점차 하락

장기 성격 기관투자자 중 연기금을 제외하면 지속 순매도 양상을 보이고 있다. 2000년 이후 연기금 KOSPI 누적순매수는 49.8조원이다. 연기금 누적 매수는 2020년을 정점으로 감소 중이다. 연기금 투자자들이 국내 주식시장 투자를 자산배분 관점에서 접근하는 양상이기 때문이다. 이를 고려하면 연기금 투자자가 국내 주식시장 순매수를 미래에 크게 늘릴 가능성은 높지 않다. 지수 상단과 하단 변동성을 완화시키는 역할을 맡을 가능성이 높다.

은행과 보험 투자자 수급 전망이 어둡다는 점도 공통적으로 해당하는 요소다. 은행과 보험 투자자 2000년 이후 누적 KOSPI 순매수대금은 -25.5조원이다. 해당 투자자들은 금융위기를 통과하는 국면에서 비중을 늘렸으나 재차 순매도했다. 2011년 변동성 국면에서 재차 비중을 늘렸으나 박스피 구간에서 매매 방향성을 보이지 않았다. 2016년 이후 지수 상승 국면에서도 순매도하는 모습을 보였다.

은행과 보험 투자자는 장기 투자자 성격을 가짐과 동시에 과대 낙폭 국면 매수, 지수 회복 시 매도를 주요 전략으로 삼고 있는 듯하다. 주식시장 변동성 완화 측면에서는 긍정적으로 분류할 수 있는 수급 주체다. 수급 활동성이 몇 해째 떨어지고 있는 점은 아쉬운 요소다.

기관투자자 측면에서 장기 성격 자금이 실종되고 있다는 점은 국내 주식시장 수급 환경에서 비우호적 요소다.

개인 장기투자가 어려운 이유는 세제 지원 부재 때문

개인투자자는 기관과 조금 다른 양상이다. 개인투자자가 갖고 있는 자금 잠재력이 큰 반면 투자 패턴은 아직 크게 달라지지 않았을 가능성이 있다.

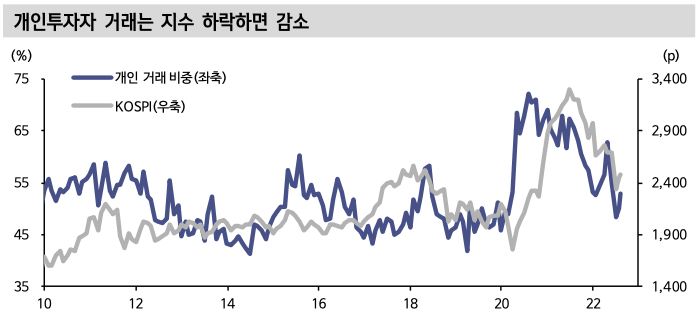

과거 개인투자자 자금은 장기 성격을 보이지 않았다. 개인 거래 비중은 KOSPI 등락과 동행했던 바 있다. 개인투자자 성격이 과거와 달리 장기화할 수 있다고 기대 했던 부분은 코로나19를 거치면서다. 개인 거래 비중은 지수 상승보다 앞섰다. 개인투자자 자금이 주식시장에 흘러 들어오면서 지수 상승을 견인했던 측면이 있다. 과거 주식시장 종속 변수에 가까웠던 개인투자자 시장 참여가 시장을 선도했다.

문제는 지수 상승 속도가 주춤하기 시작하면서다. 거래 비중은 2021년 하반기 KOSPI 하락과 동행하고 있다. 개인 거래 비중은 이제 50% 내외로 하락했다. 개인투자자가 장기투자 성격을 보인다면 지수 하락 국면에서 주식 매입 규모를 확대해야 한다. 일부 해당 움직임들이 나타나고 있으나 거래 비중 자체로만 놓고보면 활동성이 감소한 상황이다. 개인투자자 자금을 장기 성격으로 분류하기 어렵다는 의견을 강화한다.

국내 주식시장에서 장기투자를 하기 어려운 이유는 세제 측면에서 지원하는 바가 크지 않았기 때문이다. 정부는 금융투자소득세 도입으로 장기투자 세제 혜택을 결정했으나 주식 양도세 부여 제도와 묶여 2년 유예 상태다. 법안 통과 과정에서 불확실성은 있다. 장기투자 세제 혜택 현실화 가능성은 현재 관점에서 높지 않다.

반응형