고정 헤더 영역

상세 컨텐츠

본문

반응형

세계화는 냉전 종식 이후 우리에게 수많은 경제적 결실을 가져다주었다. 자유무역에 따른 국제분업화로 상호 간의 협력은 모두의 이익이 되었다. 그러나, 서방의 리더십이 흔들리는 모습을 보이자 중국과 러시아는 그들의 헤게모니에 지속해서 반기를 들고 있다. 세계는 다시금 냉전의 시대에 발을 내딛고 있다.

세계화의 비용, 서방을 덮치다

냉전 종식 이후, WTO 체제를 필두로 자유무역이 가속화되며 각 국가는 글로벌 가치 사슬(Global Value Chain; GVC) 내에서 특화된 역할을 담당했다. 해당 체제 아래 러시아∙중동∙남미는 자원 부국으로서 안정적인 원자재 공급을 담당하는 가운데, 동아시아는 세계의 제조기지로 우뚝 섰고, 미국은 달러 패권을 바탕으로 끝없는 소비 시장을 제공했다. 글로벌 경제 성장의 선 순환 구조가 형성된 것이다.

상호 협력 하의 평화로운 성장을 담보할 것 같던 세계화는 서방 세계에 점차 그 부작용을 드러내기 시작했다. (1) 중산층의 일터인 제조업이 해외로 이전됨에 따라 양극화가 심화됐으며, (2) 단순한 노동력/자원 중심 경제로 인식됐던 중국과 러시아가 확대된 영향력으로 서방의 패권에 균열을 일으켰고, (3) 경제권 간 의존도가 높아지며 타국의 정책 변화에 그대로 노출된 것이다. Niall Ferguson 스탠포드대 교수는 이를 두고 세계화의 정치적 비용이 그 경제적 이익을 초과하기 시작했다고 진단한다.

한계를 드러낸 경제 대응

서방에게 단순한 제조기지로 치부됐던 중국은 무역흑자로 누적된 국부를 바탕으로 서방의 전유물이었던 첨단산업 역량을 점차 축적했고 더 나아가, 국제적 영향력 확대를 모색했다. 미국은 자신의 영역을 위협받자 ‘자국 우선주의’를 기치로 내걸고 중국 수입품에 대한 대규모 관세 부과, 화웨이 제재 등 각종 대응 조치를 시행하였다.

러시아는 경제 규모(2021년 GDP: 1.65 조달러, 세계 11위) 면에서 서방에 부족하지만 세계 2위의 군사력으로 구소련 권 내 영향력 확대 의지를 굽히지 않고 있다. 러시아는 2008년 남오세티야 전쟁을 시작으로 2014년 크림반도 합병, 2022년 우크라이나 침공을 감행했다. 이에 서방은 G8에서의 퇴출, SWIFT 결제망 차단, 러시아산 원유 수입 제한 등 각종 경제 제재에 합의하였다.

한편 서방이 상술한 조치들로 자국 내 충격을 최소화하고 중국과 러시아를 굴복시켰는지를 살펴보면 전혀 그렇지 않다. 미국은 글로벌 공급망 차질과 러시아산 원유 수출 규제로 인플레이션율이 치솟자 오히려 대중 관세 일부 폐지를 고려 중이고, 러시아산 에너지 의존도가 높은 유럽은 탈탄소 과도기에 대규모 에너지 대란을 경험하며 높은 경제적 비용을 지불하고 있다. 서방은 상호 협력을 통해 경제성장의 결실을 맛봤지만, 긴장의 시기에 그것이 족쇄로 돌아올 수 있음을 간과했다.

현 상황에서 내릴 수 있는 결론은 서방이 중국과 러시아의 영향력을 경제적 조치만으로 차단할 수 없다는 것이다. 그렇게 하기에는 이미 중국과 러시아에 대한 서방의 의존도가 너무 높아졌다. 비군사적 해법으로 사태 해결의 기미가 보이지 않는다면 결국 군사적 해법이 다음 선택지로 부상할 수밖에 없다.

가장 확실한 억제 수단인 군사력

군사적 해법이 양 세력 간의 전면전만을 의미하지는 않는다. 양 세력 모두 핵 전력을 보유한 군사 대국으로서 상호확 증파괴를 의식해 전면전 가능성은 극히 낮을 것이다. 그럼에도 강력한 군사력은 그 자체만으로도 상대국에 억제력을 갖는다(Balance of Terror). 상대국에 그들 의 전략 목표 달성에는 큰 비용이 따를 것임을 주지시켜 위협 행위를 억제할 수 있기 때문이다.

다시 찾아온 국방예산 증액 트렌드

실제로 유효한 억제력을 갖추려면 상대국이 위협을 느낄만한 군사력이 선행되어야 한다. 중국과 주도권 대결을 해온 미국은 꾸준히 GDP 대비 3.3% 이상의 국방비 지출을 집행해왔다. 이에 그치지 않고 미 국방부는 FY2023 국방예산(7,730억달러; 약 967조원)을 전년 대비 8.1% 이상 대폭 증액해 중국과 러시아 견제를 강화하고 있다.

유럽은 갈 길이 멀다. EU 출범 이후 별 다른 안보 위협이 없었던 유럽은 영국 프랑스∙일부 동유럽 국가를 제외하고 국방비 지출에 소극적인 태도를 보여왔다.

대다수 서유럽 국가는 동유럽을 완충지 대로 삼아 러시아의 위협에서 상대적으로 자유로울 수 있었기 때문이다. 그러나 러시아가 우크라이나에 대규모 침공을 감행함에 따라 심각한 안보 위협을 직면하게 되었다.

도널드 트럼프 前미국대통령이 역설했던 것처럼 NATO 회원국 대부분은 2006년에 합의한 GDP 대비 2%의 국방비 지출을 지키지 않았다. 그동안 부가가치창출이 적은 국방 분야 대신 사회복지 분야에 투자할 수 있었지만 안보 위협이 현실화하자 그동안의 공백을 급히 메우고 있다. 독일을 포함한 서유럽 국가는 앞다투어 국방예산을 대폭 증액했거나 이를 적극적으로 검토 중이다. 그간 중립을 표방하던 북유럽 국가 들까지 NATO 가입을 신청하고 국방력 강화를 추진 중이다.

유럽 이외에 일본, 대만, 말레이시아, 필리핀 등 중국에 위협을 느끼는 아시아 지역에서도 국방예산 증액 트렌드가 자리를 잡았다. 바야흐로 전 세계가 경제 보다는 안보를, 협력보다는 견제를 우선 시하는 신냉전의 시대에 접어든 것이다.

첨단 무기체계에 집중될 투자 기회

30년 만에 냉전의 시대를 다시 마주하였다. 각국의 국방예산은 기조적으로 증가하고 있다. 한편 국방 예산 증액속에서 각 부문별 수혜 정도는 차이가 날 전망이다.

국방예산은 큰 틀에서 병력운영비, 전력 유지비, 방위력 개선비로 구분되는데 단순한 운영∙유지 예산보다는 신규 투자가 집중될 방위력 개선 분야가 선별적 수혜를 입을 가능성이 높다.

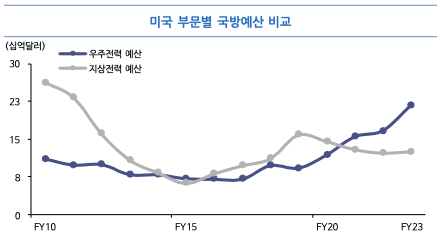

이는 미국의 국방예산 구성에서 확인할 수 있다. 기갑∙보병 등 재래식 전력이라 할 수 있는 지상 전력(Ground Systems) 예산은 FY2010부터 뚜렷한 감소세를 보이는 반면, 위성 발사/운용을 담당하는 우주 전력(Space Based Systems) 예산은 그 증가세가 더욱 가팔라지고 있다.

러시아-우크라이나 전쟁에서 전략∙전술적 패착을 제외하고 러시아가 고전한 가장 큰 요인은 바로 서방이 제공한 첨단 무기체계였다. 우크라이나는 위성 정보를 활용해 러시아군의 전술 기동을 사전에 파악하고 대전차 미사일과 무인기로 러시아 기갑전력에 효과적으로 대응하였다. 세계는 절대적 열세에 놓인 국가가 첨단 무기체계를 통해 세계 2위의 군사력을 가진 국가를 상대로 선전하는 모습을 확인했다.

전투의 결과는 각국의 치밀한 분석을 통해 교리의 변화를 낳고, 교리의 변화는 국가 방위 체계의 변화를 낳는다. 이번 전쟁에서 우크라이나가 보여준 우수한 교환비(FGM-148 재블린 대전차 미사일: 약 1억원 vs 러시아 T-90M 전차: 약 63억원)는 신규 전력 도입을 고심하는 여러 국가들에 방향성을 제시하고 있다.

방산주, 아직은 대형주 위주 투자를

긴장 속의 불안한 평화 아래서는 안보가 그 무엇보다 우선한다. 현재의 흐름에서 방산주는 최적의 투자처다.

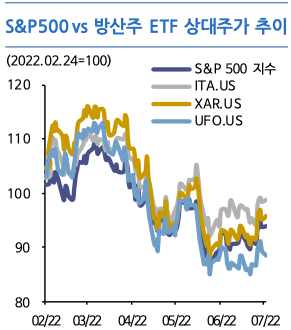

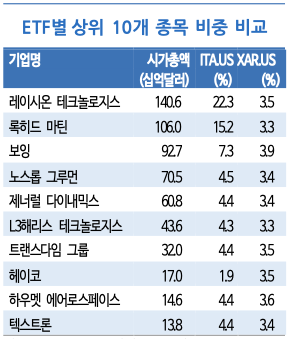

대표적인 방산주 ETF는 iShares U.S Aerospace & Defense ETF(ITA)와 SPDR S&P Aerospace & Defense ETF (XAR)가 있다. 두 ETF 모두 러시아 -우크라이나 전쟁 개전 후 S&P500 지수 아웃퍼폼하고 있으나, ITA가 상대적 우위를 점하고 있다. 두 ETF의 종목 구성은 거의 동일하지만 구성 비중 차이가 성과를 갈랐다. ITA는 시가총액 상위의 대형주 비중이 높지만, XAR는 종목마다 거의 균등한 비중을 가져 상대적으로 중소형∙성장주 비중이 높다.

금리 인상 이슈 및 경기 침체 우려가 지배하는 최근 시장 상황에서 상대적으로 안정적인 대형주가 중∙소형주보다 더 나은 성과를 보인 것으로 풀이된다.

방산주 투자는 현재 시장 상황을 고려해 당분간 대형주 위주 투자가 더 나은 성과를 보일 것으로 전망된다. 레이시온 테크놀로지스(RTX), 록히드 마틴 (LMT) 등은 오랜 업력과 R&D를 통한 압도적인 기술력으로 항상 각국의 군비증강에 있어 최우선 고려사항에 들어왔다. 이번의 대대적인 군비증강 트렌드에서 장기적인 수혜를 입을 가능성이 높다.

차후, 성장주에 우호적인 환경이 조성될 시 앞서 언급한 XAR나 우주산업에 집중하는 Procure Space ETF(UFO) 에도 관심을 가질 필요가 있다.

반응형